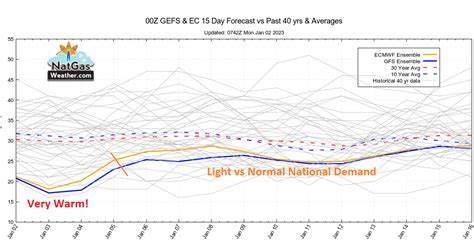

近期,随着中央美国地区气温预计出现明显回升,天然气价格迎来了反弹。此前,受长期库存充足及供应稳定影响,天然气价格一度跌至六周低点。然而,随着最新天气预报显示7月中旬至下旬中部地区将经历高于正常水平的炎热气候,市场对天然气作为制冷能源需求的预期迅速增强,价格因此小幅回升,这一变化值得能源产业和投资者高度关注。 天然气作为重要的能源资源,广泛应用于发电、工业生产及居民生活等多个领域。炎热的气候通常会导致空调使用激增,进而拉动电力需求旺盛,推动天然气作为主要火力发电燃料的需求增长。中央美国自7月17日至21日的气温预测出现转暖趋势,直接刺激了市场对未来天然气需求的乐观预期,形成短线价格回弹的契机。

市场价格表现反映了供需关系的微妙变化。8月份纽约商业交易所的天然气期货价格在周一微升,与此前六周的低点形成对比。此前报告显示,截至6月27日当周,美国天然气库存意外增加,库存量达到了比五年平均水平高出6.2%的水平,表明供应充裕,压制了价格上涨空间。但进入7月后,天气因素再次成为主导市场情绪的关键,对价格形成提振。 供应方面,近期美国48州的干天然气日产量稳定在每日约106.2亿立方英尺,较去年同期增长1.7%。尽管供应稳定,但需求同比下降了3.6%,至每天74.8亿立方英尺。

不过天然气作为液化天然气(LNG)出口燃料的份额略有上升,LNG净流量达到每日14.9亿立方英尺,环比微增0.2%。这种供应和出口动态体现了美国天然气产业的多样化市场布局和出口战略。 电力生产的增加为天然气需求提供了新的动力。根据爱迪生电气协会最新数据显示,截至6月28日的一周内,美国本土电力总产值同比增长3.2%,达到99357吉瓦时。过去52周的电力生产同比增加2.5%,反映出整体用电需求持续上升,推动了对天然气作为清洁火力发电燃料的需求。随着空调负荷的提升,尤其是在中西部地区,天然气对电力行业的重要性进一步增强。

库存数据方面,虽然6月27日库存较预期增加了55亿立方英尺,超出市场普遍预期的49亿立方英尺,但仍低于五年平均水平的61亿立方英尺。按年比对,库存同比下降5.8%,显示出整体供应逐渐紧缩的趋势,尽管依然处于充足水平。欧洲地区的天然气库存也仅达到60%满储状态,低于五年均值的70%,反映全球天然气市场存在的供需紧张态势,尤其在出口和供应链环节。 另一方面,钻探活动的变化为市场提供了另一层视角。据贝克休斯公司数据,截至7月4日,美国活跃天然气钻机数量减少1台,降至108台,略低于6月初的15个月高点114台。相比去年9月的四年低点94台,天然气钻机数量显著回升,显示行业正在逐步恢复活力,但仍面对价格波动带来的不确定性。

综合来看,高温预期引发的季节性需求增长是当前天然气价格回弹的核心驱动力。随着夏季空调负荷激增,电力行业对天然气的消耗量将相应增加,加之出口市场的稳步扩展,天然气价格有望维持相对坚挺。然而,充足的库存及稳定的供应也限制了价格的大幅攀升,市场将继续关注供需平衡的变化及未来气候走势。 此外,全球能源转型和环境政策对天然气市场影响日益显著。作为低碳燃料的天然气,在替代煤炭和石油方面发挥着关键作用。中长期来看,随着可再生能源比例的提升和电力系统的调整,天然气需求模式可能发生变化,但短期内,气候对能源需求的直接影响仍将主导市场动向。

投资者和行业从业者应密切关注未来天气预报变化、库存调整及国际市场动向,以便准确把握天然气价格趋势。政策层面,鼓励清洁能源发展和保障能源供应安全的措施,也将在一定程度上影响天然气市场结构和价格形成机制。 在未来几周内,随着7月中旬高温的到来,预计天然气需求将持续增加,价格可能进一步反弹。随着市场对供应紧张的担忧加剧,亦需警惕潜在的价格波动风险。整体来看,天然气市场正处于多重因素影响的复杂环境中,气候变化、供应动态及全球能源政策的交织,将是推动价格走向的关键因素。