信用卡作为现代消费的重要工具,以其便利性和多样化的奖励计划赢得了广大用户的青睐。然而,许多人未必了解信用卡公司凭借这些看似丰厚的优惠和福利,实际上是如何实现盈利的。信用卡公司从多个渠道获得收入,包括利息收入、交易手续费以及各类附加费用,本文将详细解析这些收入来源,帮助读者全面认知信用卡背后的盈利机制,同时教你如何有效降低使用成本。 要理解信用卡公司的盈利机制,首先需要厘清信用卡涉及的两个核心主体:信用卡网络和信用卡发行机构。信用卡网络主要负责连接商户和银行,完成交易授权与结算,包括我们熟悉的Visa、Mastercard、American Express和Discover等。信用卡发行机构则是银行或金融机构,负责审核申请、确定信用额度以及处理账户管理。

消费者持有的每一张信用卡实际上都是由发行机构发行,并通过特定的网络进行支付支持。 当消费者用信用卡购物时,交易过程极为快速复杂。商户通过信用卡网络向发行银行发出授权请求,银行审核交易并决定是否批准,然后通过网络将结果传回商户。整套过程仅在几秒钟内完成。信用卡公司通过参与这流程中的多个环节,成功实现盈利。 其中最主要的收入来自利息。

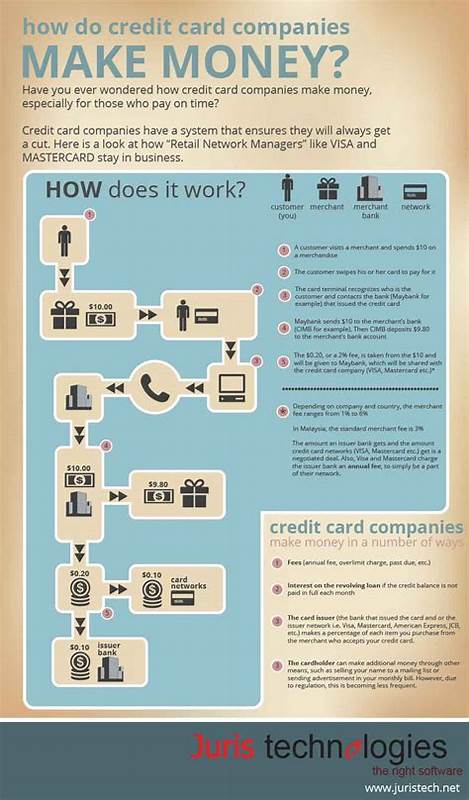

在持卡人未能在免息期内全额还款时,信用卡发行机构会对未清余额收取高额利息。根据信用消费者保护局的数据显示,2022年美国信用卡利息收入超过一千亿美元,占信用卡总收入的绝大部分。当前美国信用卡的平均年利率约为22.25%,远远高于一般贷款利率。举例来说,一个持有1000美元余额、仅按最低还款额还款的用户,可能需花费超过四年时间还清本金,同时支付大量利息,成为信用卡公司的稳定收入来源。 除了利息,信用卡公司还依赖交易手续费盈利。每笔刷卡交易,商户都会向收单银行支付一笔称为“换卡手续费”(Interchange Fee)的费用,这一费用通常为交易金额的1%到3%。

虽然消费者不会直接支付这部分费用,但成本最终可能会转嫁给消费者,例如商品价格中包含了这部分手续费。此外,一些商户可能会对刷卡交易设置最低消费额或鼓励使用现金支付以规避手续费。换卡手续费不仅帮助金融机构覆盖信用卡运营成本,还支持了信用卡奖励计划的资金来源,使用户能够获得现金返还、积分或旅行奖励等。 除利息和交易手续费外,信用卡公司还通过多种附加费用增加收入。这些费用包括但不限于年费、余额转账费、现金预支费、境外交易费和逾期付款费。年费尤其在高端旅行和奖励卡中较为普遍,部分高端卡年费甚至超过700美元,但通常提供丰富的旅行和消费权益。

余额转账费则在持卡人将债务从一张卡转移至另一张卡时收取,费率一般为转账金额的3%至5%。现金预支允许持卡人直接提取现金,但其手续费和利率均高于普通消费。同样,境外交易费通常为交易金额的2%至3%,许多专为旅行设计的信用卡会免除这项费用以吸引客户。逾期付款费则直接针对未能按时还款的用户,费用可高达数十美元,且逾期还款还会触发高额罚息利率,进一步增加持卡人成本。 了解了信用卡公司的盈利方式后,持卡人应当如何管理信用卡消费,避免不必要的费用支出?首先,尽可能全额偿还账单余额,是避免高额利息费用的最直接有效方法。利用信用卡的免息期,确保在还款截止日期之前全额结清,可以享受“免费”的短期信用使用,避免债务积累。

其次,选择无年费的信用卡产品,尤其是当你不追求高端福利时,可以降低固定成本。如今,市场上有多款无年费且奖励丰富的信用卡,能够满足一般消费需求。 另外,应尽量避免现金预支行为,除非确实在紧急情况下,否则现金预支费用和利率过高,不利于财务管理。设立还款提醒或自动还款功能也十分重要,能够确保按时还款,避免逾期费用和信用记录受损。最后,提升个人信用评分同样关键,信用评分良好的用户不仅可以获得更低的利率,还更容易申请到优质信用卡,享受更多福利和更低费用。信用卡公司通常会对持卡人的信用状况进行评估,信用越好,获得的优惠和利率也越优惠。

总结来看,信用卡公司的盈利模式基于多元化收入渠道。高额利息是其主要赢利手段,换卡手续费支撑了大量奖励计划,附加费用则提供额外收益支持复杂运营成本。理解这些机制,有助于消费者理性选择和使用信用卡,最大化信用卡带来的便利和奖励,同时规避高昂成本。通过精明的消费习惯和信用管理,完全有可能享受信用卡的好处,而不被费用困扰。随着金融科技的不断发展,信用卡市场竞争愈发激烈,发行机构也在不断推出更适合消费者需求的产品,未来用户将拥有更多选择和更优服务。