西部制药服务公司(West Pharmaceutical Services, Inc.,简称WST)作为一家专注于注射剂药物和医疗保健产品的设计、制造和销售的领先企业,其股票表现一直备受市场关注。公司总部位于美国宾夕法尼亚州埃克斯顿,业务遍布美洲、欧洲、中东、非洲及印度太平洋地区,市场资本超过185亿美元,属于大型蓝筹股行列。本文将通过对西部制药近一年及近期股价表现的深入分析,探讨其是否在当前市场环境下表现逊色于代表美国股市总体走势的道琼斯工业平均指数(Dow Jones Industrial Average,简称道指)。 从市值和行业地位来看,西部制药无疑是一家重要的医药耗材供应商,尤其在医疗注射和药物递送系统的研发制造方面拥有较强的竞争力。尽管公司基本面稳健,产品种类丰富,但过去一年中西部制药的股票表现却出现不尽如人意的情况。以2025年为例,西部制药股票的价格相较于去年同期下跌了约13%,并且年初至今整体下跌幅度达21.1%,与之形成鲜明对比的是同期道琼斯指数录得约7.6%的正增长。

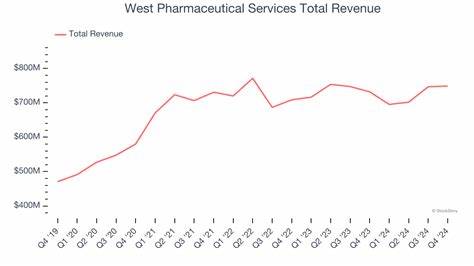

从技术指标角度分析,西部制药股票自今年2月以来大部分时间徘徊在200日均线以下,显示出长期投资者对其股票的谨慎态度。然而,从今年6月开始,该股维持在50日均线之上,呈现出一定的短期上涨势头,暗示市场对公司基本面改善的信心有所恢复。实际上,公司在7月份发布的第二季度财报表现亮眼,季度销售额达到7.665亿美元,同比增长9.2%,超过市场预期。这份业绩报告不仅创造了强劲的收入增长,还大幅提升了非公认会计准则每股收益(EPS)至1.84美元,较市场预期高出约22%。 业绩的强劲增长引发了股价在单日内上涨22.8%的显著反弹,同时公司也上调了全年营收和每股收益预期,将全年营收指导范围从2.945亿至2.975亿美元提升至3.04亿至3.06亿美元区间,极大地增强了投资者的信心。这些积极因素表明,西部制药在其核心业务领域,尤其是针对GLP-1类药物的弹性体产品以及高价值产品转换上的市场需求保持强劲推动力,同时客户订单量逐渐恢复正常,显示出市场对该公司的认可度正在稳步提升。

然而,如果将西部制药的表现与其行业同侪进行比较,情况则显得复杂许多。以同行企业ResMed Inc.(RMD)作为对比,后者今年以来股价上涨接近19.2%,远超西部制药的表现。该现象反映出虽然西部制药业绩稳健,但市场对其未来成长性的预期存在一定的疑虑,特别是在竞争加剧和医药政策环境不断变化的背景下。 从更长远的视角来看,西部制药股票一年内的回撤不仅反映了其固有的市场波动,也显示投资者对整个医疗器械和耗材领域所面临的不确定性保持警惕。疫情后全球医疗供应链的重新调整、原材料成本的波动以及宏观经济环境的走向都对公司运营产生了影响。加上行业竞争日趋激烈,西部制药必须持续创新和拓展产品线,以维持市场领先地位并实现持续增长。

从宏观经济层面而言,道琼斯工业平均指数作为一种宽泛的市场指数,其成分股涵盖多个行业,反映了美国经济整体健康状况的波动。2025年道琼斯指数表现稳健,主要得益于科技、金融和消费等领域的复苏。相较而言,西部制药作为医疗耗材板块中的实体企业,其增长往往受制于行业周期与政策环境,因此在指数上涨的同一时期表现落后也不足为奇。 综合考量各种因素,西部制药股票虽然在过去一年中整体表现逊于道琼斯指数,但其近期股价的复苏和业绩的强劲提升表明,公司正在逐步走出低迷。投资者如果关注公司的业务基本面和未来成长潜力,或许可将当前的股票价格视作一个合理的入场点,尤其是在医疗行业长期看好的趋势下。 同时,投资者还需要关注未来可能影响西部制药股价的风险因素,包括全球医药政策调整、供应链挑战、以及市场竞争加剧等,不宜盲目追高或忽视潜在波动。

合理的风险管理和持续的市场信息跟踪,将帮助投资者更好地把握西部制药股票的投资机会。 总结来看,西部制药服务公司目前的股票表现确实相较道琼斯指数整体回报有所不足,主要原因包括市场环境、行业特性以及公司业务周期等多重因素影响。然而,公司强劲的财报成绩和积极的前景展望为其未来的股价表现提供了支持。市场对于其发展的信心正在逐渐恢复,未来能否进一步缩小与大盘指数之间的差距,还需观察公司在新产品创新、全球市场扩展以及供应链管理方面的持续表现。对于投资者而言,深入理解西部制药基本面变化及行业发展趋势,是制定合理投资策略的重要前提。 。