位于明尼苏达州奥斯汀的霍梅尔食品公司(Hormel Foods Corporation)作为全球领先的肉类、坚果及其他食品加工和分销企业,凭借旗下诸多知名品牌如HORMEL、ALWAYS TENDER、APPLEGATE等深耕食品市场。公司市值约为162亿美元,产品销售网络遍及全球,覆盖餐饮服务、便利店及商业客户。2025财年第三季度的财报将于9月3日发布,市场和分析师们对于其业绩表现充满期待。展望即将公布的季度数据,分析师一致预估霍梅尔每股摊薄收益将达到0.41美元,同比增长约10.8%,相较去年同期的0.37美元有显著增长。尽管过去四个季度中,霍梅尔有两次业绩超过或达到市场预期,也有两次未能达到,但整体趋势显现出稳步提升的势头。未来几个季度的盈利增长潜力依然备受看好。

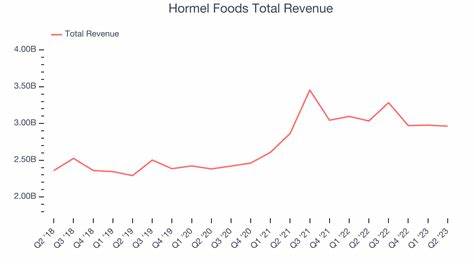

尽管霍梅尔今年整体面对诸多不利因素:全球供应链中断、原材料价格上涨、禽流感疫情带来的肉类供应压力、中国市场复苏缓慢以及针对旗下收购品牌Planters的整合障碍,这些都对销售额及利润率造成一定影响。尤其是在零售和餐饮服务领域,销售量增速明显放缓。再加上此前特朗普政府对进口原材料产品加征的关税,增加了生产成本,限制了公司的利润空间。然而,就当前的财务表现来看,霍梅尔依旧保持较强的韧性。2025年第二季度,公司公布调整后每股收益0.35美元,符合华尔街预期,收入达到29亿美元,显示出其业务在逆境中维持正常运营的能力。公司第二季度的良好表现也为其全年财报奠定了坚实基础。

分析师预计,霍梅尔今年整体每股收益将在1.58至1.68美元之间,较2024财年的1.58美元略有提升。更长远来看,2026财年每股收益预计将增长约10%,达到1.76美元,这无疑显示出投资者对霍梅尔未来盈利能力的信心。不过,值得注意的是,过去一年霍梅尔股价表现逊色于大盘指标。同期标普500指数上涨约17.3%,而霍梅尔股价则下跌约7%。同时,消费必需品类基金的平均涨幅为4.6%,霍梅尔同样未能跟上行业整体节奏。这反映出市场对公司在短期内应对成本压力以及增长放缓的担忧。

市场情绪虽略显谨慎,但来自分析师的评级反馈依然偏向积极。目前,覆盖霍梅尔的十大分析师中,三位给予“强力买入”评级,七位持“持有”观点,整体共识为“中度买入”,平均目标股价为32.88美元,较当前价格存在约12.2%的上涨潜力。如此评级显示投资者若能耐心等待,公司将有望借助产品多元化和品牌影响力实现稳健回升。在战略层面,霍梅尔正加快对创新及健康食品的布局,比如通过旗下Applegate品牌推动天然有机产品线,满足消费者对高品质和健康生活的需求。此外,公司也加大对国际市场的投入,尤其是针对亚洲市场的扩展计划,期待借助区域经济复苏带动销售增长。面对供应链和成本压力,霍梅尔也在积极优化运营效率,引入先进自动化技术以降低生产成本,并寻求供应链多元化,减少对单一市场和供应商的依赖。

长期来看,提升供应链的韧性将为公司平稳度过全球经济波动奠定基础。不可忽视的是,当前全球宏观经济环境仍存在不确定性,包括疫情反复、地缘政治紧张及能源价格波动,均可能影响霍梅尔未来业绩表现。投资者应持续关注公司发布的后续业绩报告及管理层对未来的业务指引,评估其应对挑战的策略效果。整体来看,霍梅尔食品作为老牌消费品巨头,凭借品牌多样性及全球市场覆盖,具备较强竞争优势。尽管短期存在一定压力,但公司稳健的盈利能力与可持续发展策略为其未来增长提供支持。即将公布的2025财年第三季度财报,将为投资者和市场提供深入洞察,揭示霍梅尔在行业波动中的应对状态和发展潜力。

随着消费升级和健康意识提升,霍梅尔积极调整产品结构,将推动业务向更高附加值领域迈进,提升整体盈利质量。综上所述,关注霍梅尔食品的投资者应基于其历年业绩表现、当前应对外部挑战的策略及未来增长预期,形成全面判断。该公司未来仍有望通过品牌创新、市场扩展和成本管控,实现稳健增长,抵御各类不确定因素,持续为股东创造价值。