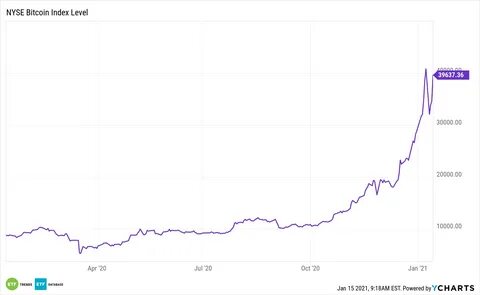

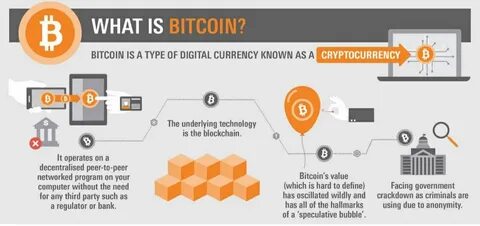

近年来,加密货币的兴起引发了全球范围内的广泛关注,特别是在区块链和数字资产的迅猛发展背景下。然而,中央银行对加密货币的态度普遍较为负面,这不仅仅是出于对新技术的怀疑,更是基于多种深层次的经济和金融考量。本文将深入探讨为何中央银行而言,加密货币并不是一个受欢迎的选择。 首先,中央银行的主要职责之一是维护国家的经济稳定。加密货币的价格波动极为剧烈,市场情绪对其价格的影响显著,这加大了金融市场的不确定性。例如,比特币和以太坊等主流加密货币的价格在短短几个月内可能会经历数倍的波动,这种波动性使得投资者面临巨大的风险,从而影响消费者和企业的信心。

中央银行担心,这种不稳定的金融环境可能导致经济衰退或更严重的金融危机。 其次,加密货币的去中心化特性使得监管变得复杂。传统金融体系由中央银行和政府监督与控制,以确保金融活动的透明度并防范洗钱及其他违法行为。然而,加密货币的结构使得这一监管链条变得模糊,中央银行对资金流向和交易的监控变得困难。这种缺乏监管的环境,无疑为犯罪活动提供了滋生土壤,例如洗钱、诈骗和逃税等问题日益严重,迫使中央银行加强对金融市场的监管。 此外,中央银行担心加密货币会削弱它们的货币政策工具。

在经济调控中,中央银行依靠利率、货币供应量等工具来影响经济活动和通货膨胀。然而,随着越来越多的人使用加密货币进行交易,中央银行可能失去对货币供应的控制,从而影响到国家经济的调节能力。如果公众偏向于使用加密货币而非法定货币,那将使得传统的货币政策失去效力,加央行的自我调节能力也受到挑战。 除此之外,加密货币对储蓄和投资行为也产生了影响。越来越多的民众选择把资金投入加密货币市场,这使得传统银行的存款利率面临强烈压力。中央银行的低利率政策本是为了激励消费和投资,但加密货币的高回报潜力可能让投资者转向其市场,导致银行存款和国债等传统金融工具的需求下降。

这种资金的流出,进一步削弱了中央银行的货币政策效果。 同时,加密货币的使用还引发了与消费者权益保护相关的问题。由于加密市场的匿名性,消费者在进行交易时面临着信息不对称和受骗的风险。中央银行作为保护消费者权益的重要机制,必须在面对加密货币时寻找恰当的监管措施,以维护市场的公正和透明,确保消费者不受到不合法交易的侵害。 针对这些挑战,许多中央银行开始探索数字货币的可能性。例如,中国人民银行推出的数字货币(DCEP)便是为了应对加密货币带来的威胁。

这使得中央银行能够保持对货币政策的控制,增强金融系统的安全性,同时也为消费者提供了更为便捷的支付手段。通过发展数字货币,中央银行希望在保护自己利益的同时,在新兴金融技术中发挥主导作用。 总之,尽管加密货币在某些方面展现出颠覆性的潜力,但中央银行对其的反对态度是基于多方面的考量。从经济稳定、监管挑战到货币政策的有效性,加密货币所带来的风险不容小觑。要想实现金融系统的安全与稳定,中央银行和有关机构亟需在技术与监管之间找到更好的平衡点,并逐步适应新时代的金融生态。 未来,加密货币与中央银行之间的博弈将会继续进行,如何平衡创新与监管,保障经济稳定与消费者权益,依然是摆在各国政府面前的一道挑战。

。