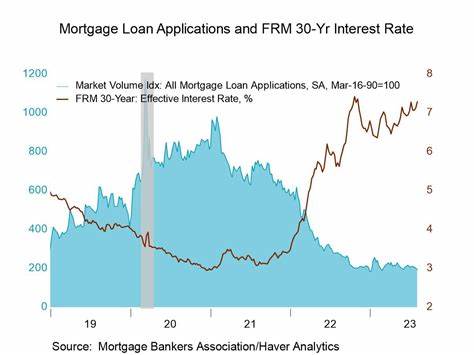

在经历了2023年及之前一段时间的市场波动后,2025年夏季的住房市场终于展现出新的活力。根据抵押贷款银行协会发布的最新数据显示,截至7月4日当周,抵押贷款申请数量同比显著增长,达到了自2023年以来的最高水平。这一现象并非偶然,背后深层次的动力主要源于贷款利率的下调以及房价逐步趋于稳定。 多年来,抵押贷款利率一直是购房者决策的重要变量。2025年上半年,利率一度居高不下,令许多潜在买家望而却步。然而,最新的数据显示30年期固定抵押贷款利率已下降到6.77%,形成了三个月来的最低点。

这一变化对于购房市场无疑具有极大的激励作用。较低的借贷成本降低了购房门槛,使得更多买家能够负担得起房屋贷款。与此同时,房价的增速开始放缓,价格有所企稳,库存水平也开始增加,这减轻了市场的紧张氛围。 在购房需求持续复苏的背景下,购房贷款申请激增9.4%,超出市场预期。购房者对市场信心逐渐恢复,更多家庭和投资者积极进入市场。专家指出,增加的住房库存和缓和的价格涨势共同作用,是刺激这一波贷款申请增长的主要原因。

数据还显示,平均购房贷款额度有所下降,降至432,600美元,达到今年1月份以来的最低点。这一数字反映出购房者更加谨慎调整贷款规模,更多购房者可能倾向于选择价格更为适中的住房产品,进一步体现了市场趋于理性的特征。 除了购房贷款,抵押贷款再融资业务的活跃程度也显著提升,同比上涨了56%。借贷者利用利率下调的好机会,通过再融资优化自身贷款结构,降低利息支出,从而释放出更多资金用于其他消费或投资。专家Joel Kan表示,目前住房市场需求增长主要受益于住房库存的增加和房价涨幅的放缓。尽管销售仍处于近年来的低点附近,但市场正在逐渐趋于平衡。

买家的信心提升对未来房市活跃度具有积极意义。 自新冠疫情以来,全球经济和房地产市场经历了剧烈波动,购房者面临利率攀升和价格高企的双重压力。进入2025年,随着经济环境的逐步稳定和政策调控的持续作用,贷款市场表现出明显的回暖迹象。这不仅帮助缓解了市场供应过剩的问题,也为购房者提供了更多选择空间。 购房需求的回升对于整体经济具有积极的外溢效应。建筑业、家居装饰和相关金融服务行业均从中获益。

银行和贷款机构也通过增加业务量提高盈利能力。对于政策制定者而言,当前的市场走势显示出利率政策调整在扶持经济增长中的关键作用,为未来住房市场健康发展提供了经验和参考。 从长远来看,贷款利率的波动对房地产市场的影响仍将持续。潜在风险包括全球经济不确定性、通胀压力和政策调整等因素可能造成的利率反弹。购房者应保持谨慎,结合自身财务状况和市场走势做出合理决策。经济学家建议购房者在贷款利率处于相对低位时抓住机会,但也需关注贷款期限和还款能力,以避免未来利率变动带来的财务压力。

另外,数字化技术的进步也为贷款申请流程带来了便利。更多贷款机构通过在线平台提供快速审批和透明报价,提升了用户体验,降低了交易成本。这种模式的普及进一步促进了贷款申请的增长,使更多购房者能够及时把握市场变化。 总体来看,随着贷款利率的回落和买家信心的恢复,2025年下半年美国住房市场有望逐渐回暖。购房贷款申请的增长不仅反映了市场的积极信号,更标志着整体经济复苏的一个重要方面。未来,随着政策环境的调整和市场供需关系的动态变化,住房市场的发展仍将继续成为经济走势的关键指标。

对购房者而言,当前是认真评估市场并规划购房策略的良机。合理选择贷款产品,关注市场走势,以及充分利用低利率带来的优势,将有助于实现财富的稳健增长。房地产作为家庭资产的重要组成部分,其潜在价值随着利率环境的变化而调整,抓住适时的入市点是明智之举。 在专业机构和政策支持的共同推动下,未来美国住房市场有望保持健康有序的发展态势。贷款利率的适度回落和购房意愿的提升,将为整个行业注入新的动力,带动相关产业链的繁荣。购房者和投资者应密切关注市场动态,争取在新一轮市场机遇中占据有利位置。

。