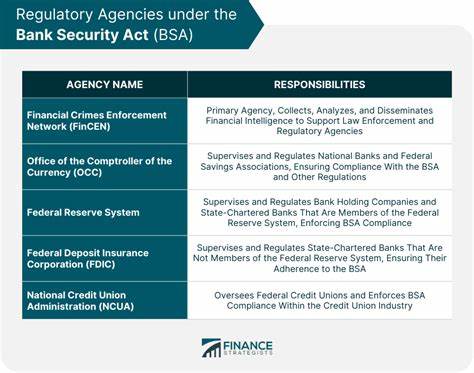

近年来,加密货币作为一种新兴的数字资产形式,吸引了全球大量投资者和金融机构的关注。然而,伴随着市场的快速发展和创新,风险与挑战也逐渐显现。2023年初,美国三大联邦银行监管机构——联邦储备委员会(Federal Reserve)、联邦存款保险公司(FDIC)以及货币监理署(OCC)联合发布声明,对银行涉足加密货币活动进行风险提示,强调加密资产领域存在严重的波动性、不确定性和潜在的欺诈风险。声明指出,虽然监管机构并未完全禁止银行为加密资产持有者或相关公司提供服务,但明确暗示银行应极力避免参与加密市场,以防范多种风险的传导和放大。声明中提及的首要风险是加密资产参与者普遍存在的欺诈和诈骗问题。不少加密货币项目与平台在运作过程中暴露出虚假信息、不透明操作甚至直接的非法活动,给投资者和银行带来巨大的声誉及财务损失。

其次是法律层面的不确定性,包括对资产保管、赎回以及所有权的界定尚无明确统一的法律标准,导致银行在处理相关业务时面临合规难题和法律风险。监管机构特别关注部分加密货币公司在披露信息时存在误导行为,尤其是涉及联邦存款保险保护等方面的不实宣传,这些行为严重损害了零售和机构投资者的利益。加密货币市场剧烈波动对银行的存款流动性也构成潜在威胁,尤其是在与加密企业相关的存款账户中,资金可能因市场波动突然大量流出,影响银行整体资金结构和风险管理。此外,稳定币所面临的“挤兑风险”同样令人担忧。稳定币通常试图通过绑定美元等法币资产来保持价格稳定,但历史上,多种号称以美元资产支持的稳定币都曾陷入崩溃或信心危机,给持有这些资产的银行储备带来挑战。监管机构还警告,某些加密资产参与者之间存在复杂且不透明的融资、借贷及投资关系,这种交织增加了系统性风险和连锁反应的可能性。

FTX事件便是最典型的警示案例,创始人山姆·班克曼-弗里德因涉嫌欺诈等多项指控正在接受法律审判,其公司与关联方之间的资金与业务往来暴露出严重的管理缺陷和透明度不足问题。监管机构还提到,尽管一些加密公司背后有风险投资支持甚至部分公开上市,但整体而言,行业内风险管理和公司治理水平仍然不成熟,难以达到传统金融机构应有的稳健标准。声明中最后特别提及去中心化网络和公开账本系统的固有风险,这些系统由于缺乏有效的治理结构和明确的责任划分,容易遭受网络攻击、关键资产丢失或冻结等技术风险,同时加剧了非法资金流动和洗钱等金融犯罪行为的监管难度。监管机构的联合声明反映出他们对加密资产风险向银行体系扩散的高度警惕,强调必须防止无法控制的风险通过银行渠道影响广泛金融环境。声明还表明,相关机构正密切监督那些可能因加密业务受风险影响的银行,并对银行拟开展的任何涉及加密资产的活动进行严格审查,确保其符合安全稳健、消费者保护及反洗钱等法律法规要求。虽然声明立场明确倾向于谨慎,监管机构同时也表示并未禁止银行为任何特定客户群体提供服务,而且他们仍在评估现有政策及新兴活动如何在合规框架下安全开展。

总体来看,此次声明不仅是对银行的直接警告,也反映出全球金融监管对加密货币行业风险的重新认识和加强防范的态度。回顾过去数年,加密货币市场频繁暴露出的诈骗、法律纠纷及市场暴跌,都为监管机构提供了丰富的风险教材。监管机构试图通过高压监管和风险提示,引导银行业保持理性,避免盲目追逐短期利润而忽视长期稳定和合规性。对于银行而言,涉足加密货币业务不仅面临巨大的市场波动和信用风险,还涉及复杂的法律和监管环境。缺乏成熟的风险控制机制和合规体系可能导致银行遭受重大财务损失乃至监管处罚,同时对其品牌声誉造成难以弥补的损害。鉴于此,银行需要谨慎评估加密货币相关业务的实际风险,增强内部控制和合规建设,并加强与监管机构的沟通合作。

只有充分理解和管理这些多维度风险,才能在瞬息万变的金融科技时代中稳健前行。未来,随着加密货币技术和市场的逐渐成熟,监管框架或将更加明确和细化,银行与加密资产的关系也可能进入新的规范阶段。但在当前阶段,监管机构明确的警告提醒金融行业在创新与风险之间务必保持平衡,切勿因热衷于新兴技术而忽视可能威胁金融体系稳定的风险点。总体而言,监管机构对银行涉足加密货币的严肃警告,彰显了全球金融系统对数字资产风险防控的高度重视。银行业若能正确应对,强化风险管理,积极配合监管,必将在未来数字经济浪潮中占据稳固一席之地。