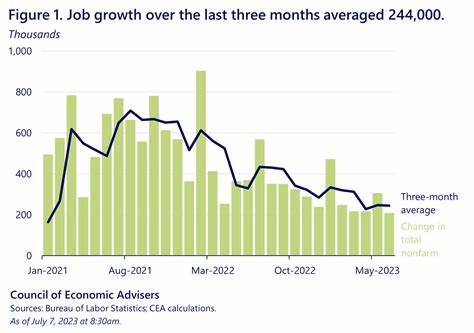

近期公布的五月和六月就业增长数据最初看来非常令人振奋,显示出美国劳动力市场似乎正在快速复苏,工作岗位数量大幅增加。然而,细致分析这些数据后,经济学家和分析师们发现,背后的情况比表面更加复杂,许多因素掩盖了真实的就业状况。本文将深入探讨为何五月和六月的就业增长并非如统计数字所显现的那样积极,揭示其背后的一些误导因素,并探讨这些发现对经济复苏走向的影响。 首先,需要了解的是,传统的就业报告通常基于非农就业人数的变化,这一指标反映了新增岗位的数量。五月和六月数据的显著增长主要得益于服务行业和零售业等领域的强劲反弹,随着疫情限制的逐步解除,企业开始重新招聘和扩大运营规模,带动就业人数快速回升。然而,这些岗位中相当一部分是临时岗位或兼职岗位,其稳定性和薪资水平通常低于长期全职职位,因此单从数量上看似增长迅速,实际上就业质量的改善并不显著。

其次,劳动力参与率的变化同样需要被关注。就业人数虽然增加,但劳动力参与率并未同步提升,说明许多失业者仍未重新进入劳动力市场。部分人群因担忧健康风险、育儿责任加重或其他结构性障碍选择暂时退出,这表明劳动市场的恢复深度有限,不同群体面临的就业挑战依然严峻。 此外,就业增长数据还受到季节性调整和统计方法的影响。某些月份的统计数据经过调整,目的是消除季节性因素的波动,但这种调整有时可能掩盖实际就业市场的波动。例如,教育行业和旅游行业在夏季通常会经历特定的就业变化,导致数据看起来波动较大。

五月和六月的高就业增长部分源于这些季节性因素的作用,这使得观察者需要保持警觉,避免将短期波动误解为经济基本面的改善。 数据的延迟性问题也是解读这一时期就业数字时不可忽视的重要方面。就业报告通常基于前一个月的数据收集和处理,导致信息的时效性存在一定滞后。随着疫情形势和政策环境的不断变化,某些最新的经济活动尚未完全反映在就业统计中,这可能造成对当前经济状况的误判。 值得注意的是,特定行业的就业情况存在明显差异。制造业和建筑业的复苏进程相对缓慢,较为依赖现场工作的特点使得这些行业对疫情的敏感度更高。

相比之下,信息技术和金融服务行业的就业状况较为稳定且部分岗位实现远程工作模式,恢复情况较好。这种行业间的不平衡也影响整体就业数据的解读,显示出劳动力市场复苏的不均衡性。 工资增长的缓慢也彰显了就业质量仍然不足。尽管岗位数量增加,但实际工资水平的涨幅未能与就业增长保持同步,反映出雇主在当前经济环境下依然面临成本压力,且缺乏给员工带来实质性薪酬提升的空间。这一现象可能抑制消费能力和经济的内生增长动力,形成就业增长与经济活力之间的脱节。 政府政策和刺激措施的调整也对就业数字产生重要影响。

大规模的财政刺激和失业救济政策在疫情期间为市场注入活力,推动企业招聘,但随着这些政策的逐步收紧,企业招聘意愿可能趋于保守,释放的就业岗位增长速度自然放缓。与此同时,失业救济政策的变化也影响了劳动力的回归速度和就业人数的真实性,这些复杂的政策互动进一步模糊了就业数据的表面信息。 从宏观经济角度看,就业数据的表面反弹并不代表经济全局已经恢复健康状态。供应链紧张、通货膨胀压力以及全球经济环境的不确定性都对企业用人决策产生影响。企业在面对原材料短缺和成本上涨时,更倾向于控制人力资源支出,优先保障生产和运营的稳定,这使得就业增长难以持续快速扩张。 未来,劳动力市场的恢复路径依然充满挑战和不确定性。

为了更准确评估就业市场的真正状况,观察者需要结合多维度数据,例如劳动参与率、岗位质量、薪资变化以及行业差异。政府和企业也应针对当前的就业障碍采取更加精准的政策和管理措施,促进劳动力的有效配置和长期稳定的就业增长。 综上所述,五月和六月就业增长数据虽然在量上表现亮眼,但深入分析后发现,这背后存在一系列隐藏的因素削弱了这一增长的实际意义。就业岗位的结构性弱点、劳动力参与不足、统计调整因素以及政策环境变化共同影响了市场的真实面貌。理解这些现象对投资者、政策制定者以及求职者来说都至关重要,有助于更理性地看待劳动力市场的现状与未来发展方向。