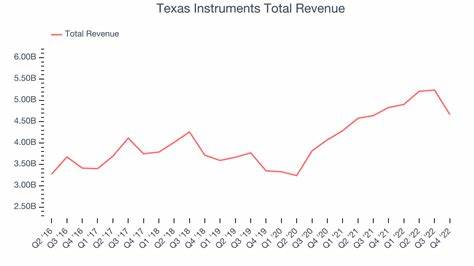

德州仪器(Texas Instruments,简称TXN)作为全球领先的半导体设计和制造企业,在电子元器件领域扮演着至关重要的角色。公司专注于模拟集成电路(IC)和嵌入式处理器的开发,产品广泛应用于工业设备、汽车电子、通信设备等多个领域。随着2025财年第二季度财报的临近,市场对德州仪器的盈利表现和未来增长前景充满关注。 截至2025年第二季度,德州仪器的市值约为1886亿美元,显示出其在半导体行业中的重要地位。分析师普遍预计,公司将公布每股收益(EPS)为1.32美元,较去年同期的1.22美元增长8.2%,延续了德州仪器连续四个季度超额完成盈利预期的良好势头。长期以来,德州仪器凭借稳定的业绩增长和强劲的研发能力,稳固了其市场领先优势。

财报发布前的市场表现虽稍显逊色,但仍保持正向增长。德州仪器过去52周的股票涨幅为8.1%,略低于标普500指数的13.2%及科技板块的10.1%。此前,公司在2025年第一季度发布的业绩表现亮眼,报出每股收益1.28美元,远超华尔街预期的1.06美元,季度营收达到41亿美元,超过市场预估的39亿美元。基于此,投资者普遍预计第二季度营收将在42亿至45亿美元之间。 从分析师评级来看,整体氛围偏向积极。在32位覆盖德州仪器的分析师中,11人给予强烈买入评级,18人建议持有,仅有部分分析师建议卖出。

当前股价高于平均目标价186.78美元,且市场中最高目标价达248美元,显示出约17.8%的上涨潜力,反映出市场对其未来表现的期待。 德州仪器的业务主要集中于模拟芯片,这类芯片凭借其高效节能、稳定性强等优势,在消费电子、工业控制和汽车电子领域需求持续旺盛。随着全球5G、物联网(IoT)、新能源汽车及智能制造的发展,对高性能半导体的需求激增,为德州仪器创造了广阔的市场机会。公司的产品多样化战略和持续的技术创新能力,确保其能不断满足不同客户的多样需求。 不仅如此,全球供应链挑战虽波及半导体行业,但德州仪器依托自身成熟的供应链管理和制造体系,成功降低了不确定性风险。公司近年推动制造基地的本地化和自动化升级,提升产能灵活性,有效应对原材料价格波动及物流瓶颈。

此外,德州仪器对研发的持续投入也为其产品技术升级提供了保障,助力其保持技术领先优势。 展望未来,展望2025财年全年,分析师普遍预测公司每股盈利将增至5.55美元,同比增长6.7%。进入2026财年,这一数字预计上升至6.26美元,年均成长率约为12.8%。这些数据表明德州仪器不仅能够稳健增长,还将在新兴领域中开展拓展,提升营收和盈利空间。 市场趋势和技术变革亦为德州仪器带来诸多机遇。尤其是汽车电子领域正快速转型,电动汽车及自动驾驶技术的普及促使半导体需求增长迅猛。

德州仪器凭借在功率管理芯片及传感器方面的研发优势,准备抓住这一市场红利。此外,工业自动化和智能制造的推广也为高性能模拟芯片提供了充足的需求支撑。 投资者关注的不仅是财务指标和市场表现,更在意德州仪器能否在不断变化的全球经济环境中保持竞争力。公司的经营策略强调成本控制、产品创新和客户关系维护,确保其品牌和市场份额稳步提升。同时,公司积极响应节能减排等环保政策,投资于绿色科技领域,提升企业的社会责任形象。 综合来看,2025年第二季度的财报将验证德州仪器持续创新和稳健经营的成效。

面对全球半导体市场复杂多变的环境,公司凭借坚实的技术基础和多元化的产品组合,有望实现收入和利润的增长,为股东创造可观的回报。未来,伴随着更多新兴应用领域的开拓,德州仪器仍具备强劲的发展潜力。 总结而言,德州仪器不仅是半导体行业的旗舰企业,其强劲的财务表现和积极的市场策略也使其成为投资者眼中的优质标的。随着2025年第二季度财报的公布,市场将进一步评估其盈利能力和增长趋势。对科技领域和资本市场密切关注的用户,应持续关注德州仪器的动态,以把握未来投资和行业发展的关键机遇。