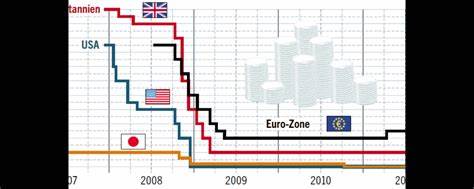

在全球金融市场的变革中,“低息环境”成为了一个不可忽视的现象。自2008年全球金融危机以来,各国央行为了刺激经济增长,纷纷采取了零利率甚至负利率的货币政策。这一政策引发了广泛的讨论,债务、贸易和个人理财等诸多领域都受到了深远的影响。本文试图探讨低息环境下的经济现象,及其对个人和国家财政策略的深远影响。 首先,低息政策的实施使得借贷成本大幅下降。贷款利率的降低,极大地方便了企业和个人进行融资。

企业可以以更低的成本获取资金进行投资,从而推动经济增长。然而,低利率也带来了一个意想不到的问题——债务积累的增加。根据国际货币基金组织的统计,全球债务水平在过去十年中不断攀升,已经达到了历史新高。各国政府、企业甚至个人的债务水平均显著上升,未来偿债能力的风险也随之加大。 低利率环境下的债务问题不仅限于国家层面,个人的财务状况同样受到影响。一方面,更多的人选择贷款购房、消费和创业,这在短期内推动了经济的快速复苏;另一方面,过度依赖贷款可能会让家庭陷入债务危机。

尤其是在经济增长放缓的情况下,失业率上升,许多家庭可能将面临还贷压力。由此来看,低利率政策虽然在短期内刺激了经济增长,但在长期内却可能加剧金融风险。 与此同时,低利率环境也对国际贸易产生了重要影响。为了保持竞争力,许多国家被迫实施货币贬值政策。这使得出口商品价格更具吸引力,从而推动了出口的增长。然而,货币贬值也加剧了国际贸易的不平衡,一些国家的贸易顺差不断扩大,而另一些国家则面临着贸易逆差的困境。

这种不平衡关系在一定程度上导致了全球经济的紧张局势,并引发了更多的贸易摩擦和争端。 除了经济层面的直接影响,低利率环境对投资者的行为也产生了重大影响。面对低迷的债券收益率,许多投资者将目光转向高风险资产,如股票和房地产。这一趋势在推动股市上升的同时,也增加了市场的波动性。投机行为的加剧不仅加大了金融市场的不稳定性,也使得普通投资者面临更大的风险。因此,在这种背景下,如何进行有效的资产配置,已经成为许多投资者亟需解决的难题。

在分析了低息环境的种种影响后,我们也不得不提及央行的角色。央行作为货币政策的制定者,其决策不仅影响到经济的健康发展,也直接关系到金融市场的稳定。在低利率持续的背景下,市场对央行的政策变动极为敏感,任何风吹草动都可能引发金融市场的大幅波动。因此,央行在制定政策时需要更加谨慎,以避免因政策失误而引发经济危机。 展望未来,低利率时代是否会持续仍然是一个未知数。随着全球经济逐渐复苏,各国央行可能会考虑逐步加息。

然而,加息的过程必然是一个复杂而艰难的决策。过快的加息可能会抑制经济增长,反之则可能造成金融风险的加大。因此,央行需要在刺激经济和控制风险之间找到一个平衡点。 总之,低利率环境带来的不仅是经济复苏的机会,更是潜藏的风险与挑战。各国政府、企业和个人在享受低息带来的便利时,亦需未雨绸缪,及时调整财务战略,以应对未来可能出现的困境。只有在这样的背景下,才能在不断变化的经济环境中保持竞争力,实现可持续的经济发展。

随着全球经济形势的演变,如何在这场“便宜钱”的游戏中找到自己的位置,已成为每一个经济体必须面对的重要课题。