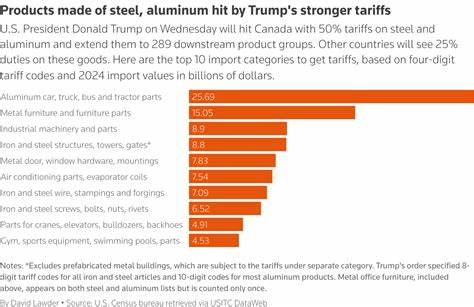

在全球贸易环境日益复杂的背景下,特朗普政府于2025年6月6日将美国对钢铁和铝进口关税由原来的25%直接提升至50%,这一政策变动迅速引起了金属包装行业的强烈反响。尤其是在食品和饮料领域,金属罐头的生产成本因此大幅增加,导致包装费用上涨,进而推高了下游产品的价格。美国主要的罐装水果和番茄供应商太平洋海岸生产公司明确表示,由于钢材成本上涨了大约6%,预计2026年额外的开支将达到4000万美元。业内估计,随着关税因素的持续发酵,2026年春季前罐头价格可能上涨24%,零售商和消费者将面临罐装食品价格整体9%至15%的增长压力。 面对成本压力的加剧,许多生产企业开始重新审视自身的包装方案。传统的金属包装虽然因耐用性和回收利用率受到青睐,但越来越多厂家开始考虑非金属替代方案,包括无菌纸盒包装(如Tetra Pak)、铝箔袋、玻璃瓶和塑料容器。

虽然这些选项在一定程度上能降低成本,但它们各自也存在不容忽视的局限性。玻璃瓶虽然环保且可回收,但运输重量较大,导致物流费用增加。铝箔袋需求新型生产线投入,制造工艺复杂。塑料容器虽然成本低廉且轻便,但环保压力和回收利用难题令其前景不容乐观。因此,尽管替代包装方案逐渐成为话题,但转换成本和供应链调整仍是阻碍行业转型的主要瓶颈。 大型品牌如可口可乐和百事可乐由于其多元化的包装策略,能够相对灵活地应对这一波关税冲击。

它们早期布局多种包装形态,为市场提供了更广泛的选择,缓解了原材料价格波动带来的风险。然而,对于啤酒市场而言,铝制罐头的依赖度更高,超过64%的美国啤酒销量来自罐装产品。众多啤酒厂商此前已经在铝制罐头的生产线上进行了巨额投资,这使得他们对材料价格变动显得尤为敏感。 值得注意的是,约71%的铝罐成分为回收铝材,而回收铝不在新的关税征收范围之内。这为大型啤酒酿造商如百威英博提供了一定的缓冲,减轻了关税直接带来的成本压力。然而,这一优势并不能覆盖整个行业。

中小型酿造企业仍面临较大困境,尤其是那些依赖一次性铝材的企业,因成本上升将面临更严峻的市场竞争与利润压力。 全球贸易环境的复杂性使得关税政策本身尚存不确定性。当前,特朗普政府的金属关税已进入法律审查阶段,相关政策的最终走向仍存在变数。部分欧洲的金属和包装企业正在探索应对措施,如限制废金属出口等反制手段,企图在贸易摩擦中维护自身利益。面对这些波动,相关企业都表现出谨慎态度,大多数企业在投入调整包装材料和改造供应链时保持观望,避免在政策尚未明朗之前做出不可逆转的投资。 面对高涨的金属价格和市场不确定性,食品饮料行业亦在逐步探索可持续发展的包装创新。

绿色环保理念驱动下,可多次回收利用的材料受到更多关注。与此同时,企业也在尝试扩大废金属回收使用比例,借助循环经济降低生产成本。未来,伴随着技术进步和产业升级,包装行业的材料多样化趋势预计将进一步加速。 总的来看,特朗普的金属关税政策虽然旨在保护国内金属产业,但却在产业链中游与下游制造领域制造了显著的成本压力。金属包装费用上涨导致食品饮料价格普遍走高,推动企业重新思考包装材料的选择与供应链布局。啤酒、饮料等高金属含量行业尤其受到影响,而大型跨国品牌则凭借多元化战略缓解部分风险。

展望未来,随着政策逐步明晰和市场环境变化,行业或将迎来结构性调整,推动包装材料的创新和可持续发展,为食品饮料行业带来新的机遇和挑战。