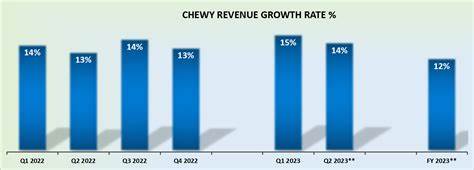

Chewy作为北美知名的宠物用品电商平台,多年来一直保持稳定增长,深受广大宠物主人和投资者的青睐。2025年第三季度财报刚刚公布,虽然公司在整体营收和用户增长方面表现不俗,但市场反应却令许多投资者感到意外,Chewy的股价在财报发布当日开盘后便出现了显著下跌。此现象引发业内广泛关注,究竟业绩良好为何会让股价大跌?本文将通过数据解析和市场氛围分析,深入探讨这一表面反差背后的真实原因。 财报发布日当天,Chewy股价下跌约15%,与今年以来股价累计上涨26%的走势形成鲜明对比。首先,须了解的是,股价不仅反映公司过去的业绩,同时更强调投资者对未来成长的预期。Chewy在宠物行业的强劲表现,体现在其季度营收和活跃客户数的持续上涨,尤其是在宠物医疗和订阅服务方面表现突出,增强了市场对其长期经营模式的信心。

然而,投资者情绪却远未达到乐观水平,资金流出和抛售压力骤然增加,导致股价快速下跌。 这一现象部分源自财报内容尚未完全符合高涨的市场预期。尽管Chewy的收入实现稳健增长,但利润率承压和成本上升令人担忧。疫情期间,许多消费者采用线上渠道购买宠物用品,推动了Chewy的交易规模,但随着疫情影响减退,部分消费需求有所回落,投资者对未来增长空间的疑虑随之加剧。此外,供应链挑战带来的商品成本增加对公司的利润构成压力,这一点在财报中的反映让部分投资者感到失望。 值得注意的是,分析师们对Chewy的盈利预测普遍具有较高期待,甚至存在一定的乐观倾向。

投资者在财报发布前大规模买入该股,以期望业绩超预期带来股价飙升。然而,财报结果虽然中规中矩,却未能达到此前的高预期,导致短期内出现获利回吐现象。这种因预期落空而引发的市场调整,反映出当下投资环境对业绩波动的敏感性和不确定性的加剧。 此外,Chewy的业务结构中,其订阅服务占据重要位置,这也是投资者关注的焦点之一。订阅业务的增长代表企业客户的稳定收入来源,但其增速虽持续上升,却未能显著超出市场预估,这对推动股价的大幅突破形成制约。同时,竞争压力也不容小觑。

宠物用品领域竞争日益激烈,其他电商平台和实体零售商纷纷加大宠物相关品类布局,使Chewy必须不断创新和优化供应链才能保持优势。 公司管理层在财报电话会议中强调了未来战略重点,着重提及将加强数字化转型,提升客户体验,并加大对宠物医疗类别的资源投入。此外,随着消费者对宠物健康关注度提升,Chewy计划扩展宠物医疗产品与服务范围,预计该板块将成为未来增长引擎。然而,对于其盈利能力的改善何时实现,管理层未给出明确时间表,令投资者对短期内利润增长仍存疑虑。 市场整体环境同样对Chewy股价产生影响。2025年全球经济存在多重不确定因素,包括通胀压力、利率调整和消费行为变化,都可能对零售和电商行业造成波动。

投资者通常会将这些宏观经济风险纳入股价评估,进而影响个股表现。尤其是在利率上升周期,成长型股票往往面临估值回调风险,Chewy作为在线零售商,其估值弹性较大,容易受到市场情绪影响。 与此同时,资本市场的投资风格也发生细微转变,部分控风险倾向增强的投资者更加青睐基本面稳健、现金流稳定的成熟企业,而像Chewy这样仍处于扩张期的科技零售公司则面临更大的分化挑战。股价短期回调未必意味着业务基本面恶化,反而可能是对未来风险的提前反映。 展望未来,Chewy依然拥有广阔的发展空间。宠物行业持续增长的趋势未变,消费者对高品质宠物用品和医疗服务的需求不断提升,为企业提供了持续扩张的动力。

公司通过技术和数据驱动的客户运营,提升用户粘性和复购率,有助于构建长期竞争优势。投资者若能关注其长期价值,而非短期股价波动,有望抓住行业蓬勃发展的机遇。 总结来看,Chewy财报虽表现良好,但因未能完全符合市场预期,加之成本上升、供应链挑战和整体经济环境不确定性叠加,导致投资者情绪波动,进而出现股价大幅下跌现象。理解股价和业绩之间的动态关系,有助于投资者理性评估企业价值。面对短期波动,保持对公司商业模式及行业发展趋势的关注,将是投资决策的重要依据。未来随着公司在宠物医疗和数字化创新方面的发力,Chewy有望重新赢得市场青睐,推动股价稳健回升。

。