近年来,电动汽车市场竞争愈发激烈,众多汽车制造商争相布局绿色出行领域。在这场变革浪潮中,Rivian作为一家相对年轻的电动车企业,凭借创新产品和战略布局,逐渐引发投资者和市场的高度关注。虽然Rivian曾面临销量增长缓慢的挑战,但未来三年,其股价及市场地位有望实现显著提升。促使这一乐观预期的主要因素包括其首度实现的正向毛利以及即将推出的面向大众消费市场的平价车型。本文围绕这两大核心驱动展开详细分析,助力读者深入了解Rivian未来发展的巨大潜力。首先,Rivian最近实现了其历史上的重要里程碑——连续两个季度实现正向毛利。

毛利是衡量一家汽车制造商盈利能力的关键指标,表明每卖出一辆车,扣除制造成本后公司实际获得的收入。此前,Rivian一直面临毛利率为负的困境,即使销售收入提升,仍难以覆盖生产成本,这在资本密集型的电动车制造行业尤为常见。然而,经过技术升级、供应链优化和生产效率的提升,Rivian成功实现了正毛利,这为企业奠定了坚实的盈利基础。实现正向毛利也表明公司开始具备通过规模效应和成本控制获取利润的能力,而这是所有汽车制造商走向商业成功的重要前提。正毛利不仅增强了市场信心,还为未来加大研发投入和扩大产能提供了资金保障,使Rivian具备了更强的竞争力。其次,Rivian即将在明年初推出三款“大众市场”车型,即价格定位在五万美元以下的平价车型。

这对公司和整个行业而言都有非凡意义。迄今为止,电动汽车市场的销量增长,很大程度上依赖于两大因素:一是著名品牌的信赖度,二是具有竞争力的价格区间。以特斯拉为例,其Model 3和Model Y两款相对亲民的车型贡献了超过90%的销量。显然,性能优越但价格高企的高端车型并不能满足大多数普通消费者的购车需求。Rivian目前主打的电动皮卡和SUV车型定价较高,限制了其市场规模的快速扩张。新车型的推出将使其切入更广泛的客户群体,实现销量高速增长。

通过制造价格更实惠、性能依旧出色的电动车辆,Rivian有望像特斯拉当年推出Model 3一样,激发市场需求的爆发式增长。此外,随着制造规模的扩大,公司的单位成本将进一步降低,有助于提升整体毛利水平,从而形成销量与盈利的良性循环。除了这两大直接驱动力,Rivian还具备其他优势为未来增长提供支撑。首先,其在电动皮卡和SUV市场拥有独特定位。针对越野和户外体验的细分市场,Rivian产品兼具实用性与高科技感,满足了特定消费群体的需求。这种明确的市场定位不仅提升了品牌溢价能力,也带来较强的用户黏性。

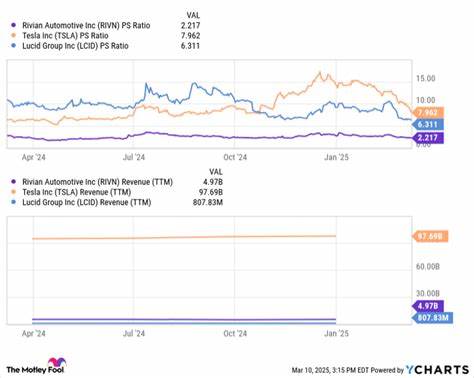

其次,公司不断增强的供应链管理和制造能力,确保量产节奏逐渐稳定。得益于与大型供应商的战略合作,Rivian能有效缓解原材料短缺和芯片供应瓶颈的风险,进一步保障生产计划实现。投资者通常担心新兴汽车制造商在规模化生产过程中遇到种种困难,而Rivian已逐步展示出应对挑战的能力。值得注意的是,即使Rivian当前股票市盈率远低于特斯拉和Lucid等同行,但其具备潜在的快速增长空间,市场估值迎来修复可期。以销售收入比值衡量,Rivian目前约为3倍,而Lucid为近7倍,特斯拉更是超过12倍,表明市场给予Rivian的估值存在明显折价。随着销量和盈利的双重改善,这一估值差异有望缩小,带动股票价格上扬。

尽管投资前景令人期待,投资者仍需审慎评估潜在风险。电动汽车行业技术迭代迅速,竞争日益激烈,政策环境也具有不确定性。此外,全球经济状况及消费意愿波动都可能影响新车型的市场表现。即便如此,Rivian通过实现正毛利和布局大众市场车型,为实现长期盈利奠定了坚实基础,这两个关键点极大增强了其未来增长的确定性。结合分析可见,未来三年内Rivian将迎来诸多利好,销量有望实现爆发式增长,盈利能力持续改善,这正是其股价和市场表现可能大幅提升的主要驱动力。随着新型号车型逐步交付市场,市场需求预计将激增,同时更广泛的用户基础也会进一步稳固企业未来的发展空间。

正毛利与大众车型的发布,不仅代表了Rivian商业模式的成熟,还意味着其进入了汽车行业的真正盈利阶段。总的来看,Rivian的腾飞只是时间问题,潜在上涨空间巨大,长期投资价值明显。未来关注点应聚焦于新车型的市场接受度、产能释放的实际进度、毛利率的持续提升以及行业竞争态势的变化。投资理财需基于充分的信息调研和风险评估,而Rivian作为电动汽车领域的新锐明星,凭借持续的技术创新和市场战略,有望成为引领未来绿色出行的重要力量。