进入2025年,房贷利率的波动成为房地产市场和广大购房者极为关注的话题。尤其是下半年,随着多种经济因素交织以及联邦储备系统(Fed)政策的调整,房屋贷款利率表现出复杂且多变的态势。尽管联储在2025年9月宣布首次下调基准利率,但实际房贷利率并未如预期大幅回落,反而出现了小幅回升,引发了市场的广泛讨论。那么,2025年下半年房贷利率究竟将何去何从?购房者是否应在此刻抓住机会,还是继续观望等待利率走低?本文将针对这些关切展开深度解析。 当前房贷利率的最新走势 根据房利美(Freddie Mac)10月初公布的数据,30年期固定利率房贷的平均利率约为6.34%,相较于去年同期的6.12%有所上升。而15年期固定利率贷款目前平均利率为5.55%,同样比上一年高出了0.30个百分点。

值得注意的是,过去一年中,30年期固定利率的波动区间曾在6.12%到7.04%之间,而15年期则在5.25%至6.27%之间震荡。这表明尽管利率存在一定波动,但整体仍处于近年较高水平,且并未出现明显的持续下降趋势。 联邦储备系统政策对房贷利率的影响 虽然联储的基准利率调整主要影响短期借贷成本,但人们通常预期其动作能够间接影响长期房贷利率。2025年9月,联储将联邦基金利率下调了25个基点,这是2025年首次降息。然而,市场并未如预期那样迎来房贷利率的明显下滑。主要原因之一是房贷利率更加紧密地与十年期美国国债收益率挂钩,而该收益率在同一时期反而有所攀升,导致房贷利率保持高位或回升。

十年期国债收益率作为长期利率的风向标,其走势决定了贷款机构为风险溢价和运营成本所加收的利差。2025年9月底十年期国债收益率为4.16%,明显高于前一年同期的3.81%。这意味着即便联储降低了短期利率,长期债券收益率上升依然使得房贷利率承压,未能实现明显的下降。贷款机构通过加收利差确保贷款业务的盈利和风险控制,这也限制了房贷利率的迅速下滑空间。 经济环境和市场预期对利率的影响 影响房贷利率不仅仅是政策和债券市场走势,宏观经济环境和市场预期亦发挥着关键作用。2025年,尽管存在经济增长放缓和一定的衰退担忧,整体就业市场依然保持韧性,通胀水平虽有所缓和但仍未降至联储设定的理想目标。

市场对未来通胀和经济增长的预期直接影响债券收益率,进而影响房贷利率。 此外,全球经济的不确定因素,如地缘政治事件、国际贸易关系紧张以及能源价格波动,同样增加了市场风险溢价。投资者普遍倾向于购买国债作为避险资产,影响了长期债券的供需和价格,间接左右房贷利率走势。 房地产市场本身的供需状况 尽管房贷利率是购房成本中至关重要的一环,但住房供需关系同样直接左右市场表现和购房者选择。2025年上半年,全国范围内的房屋供应依然紧张,尤其是在首购和中低价位市场,卖方市场明显,房价在多数地区保持坚挺甚至上涨趋势。房价的韧性削弱了利率上涨对购房需求的抑制作用。

尤其是各大城市及其周边地区,房屋库存不足抵消了利率走高对需求的影响。买家必须以更高的利率承担购房成本,但房屋选择有限使得购房意愿依然强烈。从长期来看,供应短缺可能持续维持房价高位,阻碍总体购房成本的下降。 购房者在当前环境下的应对策略 面对持续高企的房贷利率和居高不下的房价,购房者应如何决策?首先,盲目等待利率大幅下降可能意味着错失当前的购房机会。市场专家普遍认为,利率短期内大幅回落的可能性有限,且整体利率水平仍可能在6%以上震荡。与其等待,不如根据自身经济能力选择适合的房屋类型和贷款方案。

购房者可以考虑调整购房预算,寻找价格相对合理且具潜力的区域,包括远离市中心的郊区或新兴社区,那里房价较低且有未来增值空间。同时,可以关注购房贷款中的创新产品,如15年期贷款通常利率低于30年期,尽管月供较高,但长期节省利息开支明显。利率买断(rate buydown)策略也值得考虑,通过支付一定的前期费用获得降低利率的优惠,减轻购房初期的还款压力。 此外,对房屋状况的灵活选择也能帮助降低购房成本。购买需修缮的房屋并结合装修贷款,不仅可以降低购房总价,还能通过逐步改造提升房产价值,适合预算有限但愿意投入时间和精力的买家。 未来展望与专家预测 展望2025年下半年乃至2026年,房贷利率的走势仍存在不确定性。

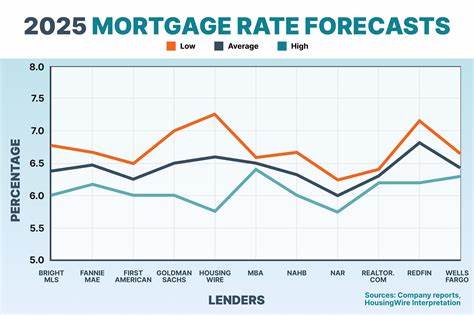

不同机构给出的预测存在分歧。美国房贷银行家协会(MBA)在2025年9月的预测中表示,30年期固定贷款利率可能将在2025年底达到6.5%,并在2026年第四季度回落至6.4%左右。相较而言,房利美的预测更为乐观,预计未来的一年内利率将逐步降至5.9%左右。 无论如何,所有预测均表明,短时间内房贷利率回到疫情期间3%以下的超低水平可能性极小。与历史十年比较,当前6%左右的水平虽高于过去两年的低点,但与1980年代和1990年代的高利率时期相比仍属中等偏低水平。从长远投资角度考虑,较为稳定的市场利率和合理的贷款期限选择将是购房者理智的决策基础。

总结 总体来看,2025年下半年房贷利率在联储降息和长期国债收益率变动的双重影响下,呈现出复杂的波动态势。短期内利率不太可能出现剧烈下降,购房者应结合自身需求和经济实力,合理规划购房计划。关注房价走势、利用多种贷款工具灵活应对、探索多元化购房区域,都是适应当前市场环境的有效策略。未来利率的缓慢回落仍需时间和更明确的经济信号作为支持,而购房者的理性选择将是实现房产资产增值并保障生活质量的关键。