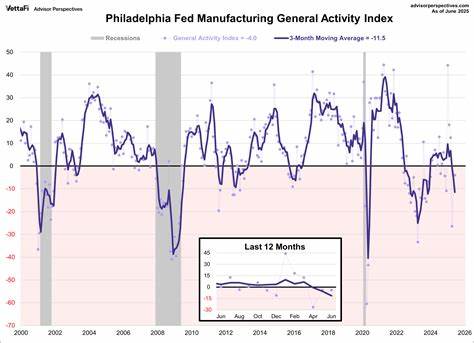

2025年六月,美国制造业活动依然未能摆脱低迷的困境。根据美国供应管理协会(Institute for Supply Management,简称ISM)发布的采购经理人指数(Purchasing Managers Index,PMI)数据显示,6月份制造业PMI为49,虽然比5月份的48.5有所回升,但依然低于50的增长临界点,这是连续第四个月保持在50以下,显示制造业仍处于收缩状态。制造业的低迷不仅影响着企业的营收和就业,也对整个经济复苏进程带来挑战,而关税政策被普遍认为是制造业疲软的主要原因。 PMI作为衡量制造业健康状况的重要指标,反映出未来经济活动的趋势。PMI高于50意味着制造业扩张,低于50则表明制造业收缩。六月的49读数显示制造业仍未完全摆脱歉收状态。

更令人担忧的是,新订单指数从五月的47.6降至46.4,订单减少预示着未来市场需求不足,是投资者和企业家极为关注的信号。需求的减弱不仅直接影响生产计划,同时也迫使制造企业更加谨慎地对待资本支出和库存管理。 在制造业疲软的背后,关税政策无疑是核心因素之一。自2018年以来,美国政府实施了一系列针对多个国家,尤其是中国和欧盟的关税措施,试图保护本土产业并平衡贸易赤字。然而,这些关税对制造业造成了多方面冲击。首先,关税提高了进口原材料和零部件的成本,迫使企业承担更高的生产费用。

许多制造商表示,成本增加已逐步传导至终端产品,减缓了整体消费需求。其次,贸易摩擦造成市场不确定性加剧,企业和客户推迟采购和投资决策。来自ISM调查的受访者提到,近期市场观望情绪浓厚,客户不愿轻易下订单,担心政策的持续变动对未来成本和供应链的影响。 2025年初,美国总统宣布了对部分关税的90天暂停期,给市场带来一线希望。然而,这一暂停期预计将在7月初结束,制造业的复苏仍然面临巨大的不确定性。企业正处于观望状态,希望在政策方向明朗之前避免大规模投入和扩产。

尽管如此,许多投资者对政策调整和未来贸易关系持乐观态度,认为随着贸易争端逐渐缓解,制造业将迎来回暖。不过,从目前PMI数据看,短期内制造业的改善仍然有限。 除了直接的关税影响,制造业的供应链也受到严重扰动。全球供应链受到疫情和地缘政治因素的双重影响,重新布局和调整成为制造企业必须面对的课题。制造商试图通过多元化供应来源和区域化生产来降低对单一市场的依赖,但短期内替代方案的建立并非易事,依然面临原材料短缺和物流成本上升的问题。同时,关税使得部分供应链环节成本结构复杂化,进一步严峻了企业的经营压力。

资本市场对制造业疲软的反应相对温和。工业选择板块的交易所交易基金(Industrial Select Sector SPDR ETF,代码XLI)在六月初的交易中表现基本持平,年内自四月份关税公告启动以来累计涨幅约为11%。市场似乎已对关税影响做好一定准备,并预期其带来的负面冲击将在未来逐渐缓解。制造业的困境更多地体现在基本面的数据而非股价的短期波动上。 未来制造业的走向高度依赖于贸易政策的调整和全球宏观经济环境的变化。若关税政策得以优化,制造企业成本压力将得到一定缓解,有助于订单回升和产能释放。

反之,持续的贸易摩擦将加剧市场紧缩,导致制造业进一步下滑。政府和企业需共同努力,通过推动科技创新、优化供应链管理和加强国际合作,提升制造业的竞争力和抗风险能力。 中国制造业近年来在全球产业链中扮演着重要角色。美国对中国产品实施的高关税,不仅影响了美国本土企业,也波及全球制造业格局。随着国际贸易环境的调整,制造业面临着复杂而深远的挑战。企业需审视市场需求变化,加强技术研发与产品升级,从而适应新形势下的竞争。

此外,全球经济的不确定性同样对制造业构成压力。通胀水平波动、利率上升以及能源价格的不稳定,都可能增加制造企业的运营成本。为了应对这些挑战,企业必须提高运营效率,优化成本结构,并寻找新的市场机遇。 环顾全球,美国制造业作为经济的重要支柱,其健康程度直接关联就业和经济增长。制造业持续低迷警示政策制定者需审慎衡量关税政策的利弊,平衡保护主义与开放经济之间的关系,确保产业可持续发展。与此同时,企业界也应采用灵活多样的策略,积极应对贸易壁垒带来的不确定性。

综合来看,2025年六月的制造业PMI低迷反映了关税政策对经济实质影响的事实。未来的改善需要贸易政策的合理调整,供应链的有效重组,以及制造业自身的转型升级。只有多方协力应对,制造业才能摆脱疲软,驱动美国乃至全球经济向更健康的轨道迈进。