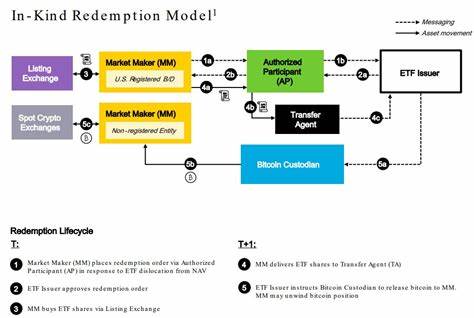

自现货比特币ETF在2024年问世以来,产品设计和交易操作一直是影响其市场表现的关键变量之一。2025年末,黑石管理的最大比特币ETF IBIT 在监管允许下将创造与赎回流程从仅限现金模式切换为可以进行以实物比特币交割的模式。这一看似技术性的变动,实际上会从多个层面改变机构和市场参与者的行为,影响ETF的买卖差价、税务成本、套利效率以及资金流向,进而对比特币现货与衍生品市场产生联动效应。本文将逐一拆解这一变化的机制、利弊与潜在风险,帮助投资者和从业者厘清其长期市场意义。 背景与核心变更 在美国监管框架下,早期获批的现货加密货币ETF往往被要求使用现金作为创造(creation)与赎回(redemption)工具的法定结算方式。也就是说,授权参与者(authorized participants,简称AP)在为基金创造份额时通常先卖出ETF份额,从而收集现金,再用这笔现金在场外或受托交易对手处购买比特币并存入基金的托管账户;赎回时则相反,基金将通过出售比特币换回现金交付给赎回方。

现金结算流程带来的直接后果包括多一段交易链、额外的交易费用、结算延迟以及与现货市场间的基差波动。 以实物交割(in-kind)机制允许AP直接用比特币换取ETF份额或反向操作,不再必须以现金作为中介。监管批准文件中通常会限定享有该特权的AP名单,且交割过程仍需遵循托管、安全和合规标准。IBIT此次变更将这一通道打开,部分顶级做市商可以直接在托管账户之间划转比特币以完成创建与赎回。 对交易差价(spreads)的影响 ETF在二级市场的买卖差价反映了市场流动性、做市商库存成本和预期的套利机会。现金创造与赎回会让做市商在进行大额交易时承受额外流动性成本,尤其是在需要在现货交易所大量买卖比特币以匹配ETF持仓时。

以实物交割降低了做市商的库存转换成本与市场冲击成本,从而提升其愿意提供更紧的买卖报价。 更直接的影响是基差收窄。基差指ETF交易价格与其净值(NAV)之间的偏离。现金模式下,创造或赎回需要时间与现金流,期间基差可能扩大。实物交割允许AP即时用比特币调整ETF供应,套利通道更加顺畅,市场能更快将价格拉回到NAV附近。因此对散户来说,买入或卖出IBIT时面对的点差将更小,交易成本随之下降。

不过这一改善并非无条件地使所有市场时刻都更有效。流动性在不同时段和市场压力下仍会表现出差异。在极端行情或交易拥堵时,托管链路与链上转移可能产生技术性瓶颈或延迟,从而暂时影响价格发现效率。 税务与会计影响 税务处理是本次变更中被广泛关注的核心议题之一。一般而言,以实物交割的ETF在传统商品类ETF(如黄金ETF)中长期被视为税务更为友好的结构。现金赎回通常会迫使AP或基金出售资产以筹措现金,这可能在交易方层面触发应税事件,尤其对机构投资者而言,卖出比特币实现收益或亏损会形成资本利得税义务。

以实物交割允许AP以持有的比特币直接换取ETF份额或反向获得比特币,从而避免了强制卖出造成的课税事件或至少将税务时点延后。在某些法律意见看来,这种结构在减少短期交易所产生的税收摩擦上具有显著优势,尤其对持有大量比特币且希望在资产配置间转移仓位的机构而言。 需要指出的是,税务中性并不等于完全免税。不同国家和地区的税法对以实物交割的认定、税收时点及计算基础各不相同。即使在美国,具体税务影响可能依赖AP的持仓本源、持有期限以及基金与AP之间的结算方式。此外,监管机构和税务机关未来可能对加密资产与传统金融产品在税务处理上的差异进行更明确的界定,进而影响长期税务结论。

资金流向与市场份额效应 降低创造成本与赎回摩擦会使得ETF对大额机构和财富管理平台更具吸引力。对于大型对冲基金、家族办公室或机构投资人而言,交易成本和税务处理是决定资产配置的重要因素。IBIT通过提供更低摩擦的在途机制,可能会进一步巩固其在市场中的主导地位,吸纳来自竞争基金的资金流入。 历史上,看似微小的操作优势常常被放大为市场份额的扩张动力。若IBIT长时间保持更低的隐性交易成本和更小的基差,长期投资者与交易型机构更倾向于选择流动性更好、信息透明且套利空间更低的产品。结果可能是IBIT进一步强化"流动性池"地位,使其在极端行情时成为主要的流动性提供者,而其他基金若不能取得类似的以实物交割权利,可能面对资金外流和二级市场成交量的萎缩。

衍生品与对冲市场的连锁反应 ETF是现货市场与衍生品市场之间的桥梁。ETF持仓变动直接影响现货供应与需求预期,从而改变期货、永续合约和期权等衍生品的基差与隐含波动率。以实物交割使得ETF管理人和AP能更快速、低成本地调节仓位,这会压缩现货与期货之间的结构性价差,降低因ETF驱动的额外对冲成本。 对于做市商和对冲交易员而言,套利和对冲操作的执行成本下降意味着他们可以在更紧的价差下进行对冲,从而使衍生品市场的流动性和定价效率提升。与此同时,ETF作为现货需求的代表,其更大规模且更频繁的以实物交割可能提高现货市场的交易频率,推动全市场的成交与深度。但也要注意,若大量比特币在托管账户间频繁转移,链上流动性模式和交易所深度的动态可能发生变化,影响做市商对冲策略的执行细节。

谁能享受以实物交割的好处 监管批准通常不会将以实物交割的权限无限制地开放给所有市场参与者。IBIT的变更文件中列明了享有该操作权的授权参与者名单,这些参与者多为大型做市商和券商,如简约例子中提到的顶尖机构。理由在于,监管希望确保参与方具备足够的合规与托管能力,能够安全地完成链上与链下的资产转移,防止市场操纵和资产失窃风险。 拥有以实物交割权的AP将获得明显的成本优势,但这也可能在短期内强化市场集中度,提升某些做市商在ETF二级市场的主导地位。长期来看,其他竞争基金若希望维持吸引力,也可能会向监管申请类似的以实物交割权限,从而推动行业走向更普遍的实物交割模式。 潜在风险与监管考量 尽管以实物交割带来多项好处,但也伴随风险。

首先是技术和托管风险。比特币在链上转移需要时间且存在交易费波动,托管方必须保证安全、冷钱包管理和灾备机制,任何托管失误都可能引发系统性信任问题。 其次是市场操纵风险。快速的实物转移能力若被滥用,理论上可能为做市商提供短期的市场影响手段。监管机构通常会通过交易监控、报告义务和限定参与者资格来缓释这一风险。 第三是合规与税务不确定性。

不同司法管辖区对以实物交割的税务处理并不一致,跨境投资者可能面临额外合规负担。此外,监管对加密资产的态度仍在演进,未来政策变化可能影响以实物交割的可行性与成本结构。 对投资者意味着什么 对普通散户投资者而言,IBIT切换为以实物交割从表面上看不会改变其交易界面或管理费率,但更紧的买卖差价和更小的跟踪误差会使得交易成本下降,长期持有者也可能受益于更精确的价格跟踪。 对机构投资者而言,税务中性和更低的创造成本将是重要吸引点。机构在资产配置和组合调仓时,可以更灵活地在比特币现货仓位和ETF仓位之间转换,而无需频繁触发应税事件或承担过高的冲击成本。 短期交易者和做市商将能在更低的套利成本下运作,可能看到策略盈利模型的边际改善。

但他们也需关注链上转移的时间窗口、托管手续费波动以及监管披露要求,以免在执行时遭遇预期之外的操作摩擦。 未来展望与行业走向 IBIT的改变可能只是行业逐步向更成熟ETF运作方式演进的开端。若其他大型ETF也能获得以实物交割权限,整个比特币ETF生态将朝着更低摩擦、更高效率的方向发展。长期看,这将有助于机构采用、提高市场深度并改善价格发现机制。 然而,全面推广仍需时间。监管审慎、托管和合规要求以及税务框架的调整都会影响各家机构申请并获批以实物交割的速度。

市场参与者应持续关注监管公告、托管服务商能力以及主要AP的名单变化,这些信号会指示行业竞争格局与资金流向的下一步走向。 结语 IBIT从现金创造赎回转为支持以实物交割的操作方式,是对现货比特币ETF运作效率的一次重要升级。它能压缩买卖差价、降低税务摩擦并提高套利与对冲效率,进而可能吸引更多资金流入并推动市场流动性改善。但与此同时,托管安全、监管合规和税务不确定性仍是不得不重视的风险点。投资者和从业者应结合自身的税务状况、交易策略与风险承受能力,关注市场对这一变革的实际反应与监管的后续动作,从而在波动且快速演进的加密资产市场中做出更稳健的决策。 。