近年来,全球经济环境不断变化,尤其是在利率政策上,中央银行的调整极大影响了储蓄和投资工具的收益表现。美国联邦储备系统(简称美联储)在2022年和2023年提高利率期间,定期存款因其相对稳定和较高的利率,成为许多投资者首选的安全投资渠道。然而,随着近期消费者价格指数(CPI)显示通胀缓解且利率开始走低,持有即将到期的定期存款的投资者们开始面临一个共同的问题:在低利率市场中,下一步该如何操作?本文结合专业理财规划师的观点,为您提供系统且实用的分析与建议。确定财务目标是关键定期存款的用途决定了处理到期资金的策略。理财规划师Taylor Kovar强调,明晰个人的财务目标,是决定资金下一步去向的第一要义。比如,如果这笔资金属于应急基金或者短期内需要用到,那么流动性和资金的可获得性需优先考虑,尽管这意味着可能无法获得较高的收益。

相反,如果资金不急于动用,选择收益更优的投资工具,则显得更加合适。理解每一笔资金的角色,为资金分配找到最合适的位置,这不仅可以避免盲目投资带来的风险,也能在不同经济周期中有效管理资产。关注市场利率变化再投资时需谨慎考虑的一个重要因素是当前和未来利率环境。根据当前经济数据,通胀率有所下降,市场普遍预期美联储可能会调低利率水平。在这样的背景下,新的定期存款利率可能远低于之前锁定的利率。自动续存未必是最佳选择未经市场调研直接选择自动续存,很可能错失更适合的投资机会。

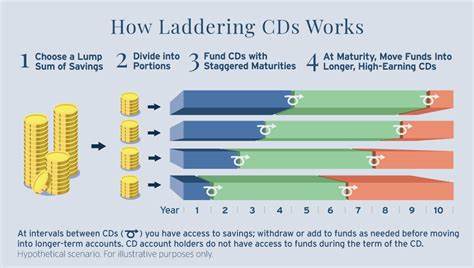

Kovar建议投资者在定期存款到期时,不要盲目放任资金自动续存。市场上的短期定期存款依然提供一定竞争力的利率,但不同金融机构之间的利率差异可能较大。投资者可以主动比较和审视,寻找性价比更高的产品,或考虑多样化投资以降低风险。探索多元化投资选择低利率环境为资金配置带来挑战,但同时也激发投资者探索更多元化的路径。除了传统的定期存款,理财规划师建议关注货币市场基金、高信用评级的企业债券或优质的混合型基金等相对安全且流动性较好的投资产品。这些产品虽然波动性较低,但有时能够提供比当前定期存款更优的收益率。

当然,投资者需根据自身风险承受能力和投资期限慎重选择。合理规划资金的同时,也可以考虑拆分资金,将一部分用于保持高流动性,满足短期资金需求,另一部分则投入相对稳健的长周期投资工具,实现收益和安全的平衡。风险管理与流动性的重要性低利率市场下,追求收益固然重要,但更不应忽视资金的安全和流动性。理财规划师提醒,应急基金应保持高度流动性,避免因追求利率提升而陷入资金冻结的尴尬境地。与此同时,应合理评估不同投资工具的信用风险和市场风险,避免因贪图短期更高收益而忽视潜在波动带来的本金损失。尤其是在经济不确定性增加的现阶段,稳健配置比激进追求回报更为重要。

技术工具助力理性决策如今,许多金融机构和理财平台提供便捷的在线工具,帮助投资者实时监测利率变化、比较各类存款及理财产品的收益情况。借助这些技术优势,可以在定期存款到期前,及时评估市场情况,做出调整方案。与此同时,定期与专业理财规划师沟通,获得个性化建议,也能避免因信息不对称带来的决策失误。未来利率走势与长期规划虽然短期内利率或将走低,但随着经济周期的变化,利率也可能迎来调整。因此,投资者不妨结合长期规划,审视整体资产配置,避免因短期的市场利率波动做出频繁且不理性的操作。通过设定明确的理财目标,无论是购房、教育、退休还是其他人生大事,都能更科学地安排资金,为未来创造更多可能。

总结来看,定期存款到期在低利率市场中不应简单地续存,而应立足自身需求和财务目标,结合市场动向灵活调整策略。理财规划师的建议为投资者提供了宝贵的思路:先明确资金用途,再评估市场利率,积极比较产品和探索多元化投资。合理安排流动性和风险,借助技术工具辅助决策,才能在复杂的市场环境中稳健前行,实现财富的稳步增长。通过科学规划和理性选择,任何一笔资金都能发挥其最大的价值,助力个人和家庭的财务健康。