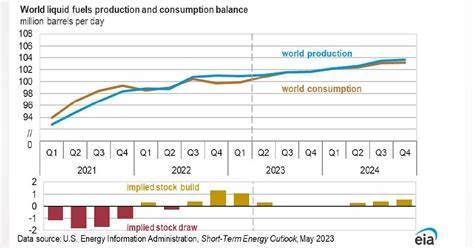

进入2025年五月,国际油市显著承压,全球油价连续下跌超过6%。这种跌势反映出市场对未来石油需求前景的担忧日益加剧,同时供应方面的不确定性也为油价带来额外压力。作为全球经济关键指标之一,石油市场的动向不仅影响各国通胀和能源价格,也关系着全球经济复苏的步伐。本文将深入剖析五月初油市弱势的多重背景,并探讨影响未来走势的关键因素。首先,需求疲软是当前油市低迷的主要推手之一。随着全球多地经济增长放缓,特别是中国作为全球最大原油进口国之一,其贸易政策动向对市场情绪影响巨大。

据悉,中国政府正在评估特朗普政府提出的关税谈判方案,这一变动为油市带来一定积极期待,然而广泛的贸易不确定性仍令投资者保持谨慎。此外,美国与伊朗核谈判陷入暂时僵局,加剧了中东地区政治风险的复杂性。受到贸易摩擦、地缘局势和疫情后经济调整的多重影响,全球原油需求增长预期被大幅下调。供应方面,沙特阿拉伯的策略调整成为市场焦点。沙特近五年来通过OPEC+机制实施了大规模产量限制以支撑油价,但近期传出消息表示利雅得有意逐步取消产量削减措施,准备应对油价长时间维持低水平的局面。此举不仅旨在夺回市场份额,也对抗非OPEC+国家的产能扩张,尤其是美国页岩油的快速增长。

这种增产信号导致市场对供应过剩的担忧加剧,成为压低油价的重要因素。另一方面,美国液化天然气领域受到不幸事件冲击。德州Port Arthur液化天然气项目因脚手架事故导致人员伤亡并暂停施工,影响了项目进度并引发能源供应链的担忧。该项目由Sempra公司开发,设计产能为1300万吨,事故发生对美国能源出口的潜在影响不容忽视,短期内也增加了市场的波动风险。在美洲,墨西哥国有石油公司Pemex再度陷入困境,第一季度财报显示2.1亿美元亏损,主要原因在于成熟油田产量下降和新井完井延期。作为全球负债最重的石油企业之一,Pemex的持续亏损不仅影响墨西哥能源市场稳定,也反映出全球油气企业面临的深层次挑战。

中国在石化产业链方面也传来利好消息。据报道,部分美国乙烷货物将被豁免北京征收的125%关税,缓解了过去两国贸易争端对乙烷出口的打击。由于美国占全球乙烷贸易的99%,且去年向中国出口了530万吨乙烷,关税豁免有望促进双边能源贸易并稳定部分化工原料供应。与此同时,工业转型正影响欧洲能源版图。苏格兰唯一的炼油厂Grangemouth宣布停止原油加工,拟转型为进口终端。这反映出传统炼油业在面对绿色能源转型和生物炼制项目起步缓慢时的结构性调整。

能源基础设施的变革将长远影响欧洲地区的能源安全和供应链布局。在地缘政治层面,乌克兰与美国签署了长期推迟的矿产资源合作协议,此举为美国提供了优先开发包括稀土金属、铁、铀及天然气在内的关键能源资源的渠道。乌克兰作为重要的战略资源供应国,这一协议意味着美欧对于确保关键能源材料来源的重视不断加强,亦体现出能源安全与地缘政治的深度交织。西班牙国内因电力供应隐忧也展开政策探讨,副首相建议对私有比例较高的电网运营商REE实施全面国有化,旨在避免潜在的全国性停电事件。能源基础设施安全成为各国政府高度警惕的焦点,尤其在全球能源转型与市场波动交织的背景下更显迫切。综合来看,油市五月开局疲软源自复杂且错综的多重因素交织。

全球经济增长放缓带来的需求萎缩与供应端增产预期形成对冲,地缘政治风险持续存在,能源行业的重大事故及企业财务困境也增加市场不确定性。短期内,油价或将维持低位震荡,投资者需密切关注宏观经济数据、贸易谈判进展以及主要产油国政策动态。随着新能源转型持续推进,传统油气行业的未来格局也将不断重塑,市场参与者需灵活应对这一新时代下的变革。预计在全球经济走向明朗及政策调控协调的共同作用下,油市有望在未来数季度内逐步恢复平衡,但挑战依然严峻,波动性较大。对企业及投资者而言,及时捕捉市场信号,合理调整策略,将是应对当前复杂能源环境的关键。