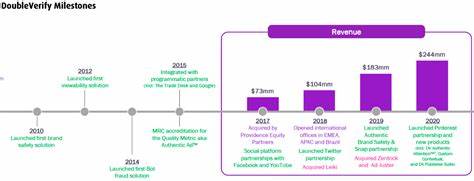

随着人工智能技术的迅猛发展,广告行业迎来了前所未有的转型机遇。作为数字媒体测量和分析领域的重要平台,DoubleVerify(DV)凭借其先进的技术和稳健的业务模式,吸引了投资者的广泛关注。近期,BMO资本的分析师Brian Pitz再度给予DoubleVerify"跑赢大盘"的评级,重申目标价为27美元,展现出对这家公司的高度信心。通过深入探讨DoubleVerify在人工智能广告领域的表现和未来潜力,本文将为读者全面揭示该公司的投资价值及其在数字广告行业中的独特优势。 DoubleVerify作为一家专注于数字广告验证的平台,致力于确保广告内容的可见性、防欺诈和品牌安全。其旗下的媒体认证平台(Media Authentication Platform,MAP)以超过82%的毛利率表现出了卓越的盈利能力,有力支撑了公司持续的收入增长。

过去一年,DoubleVerify实现了16.5%的营收增长,体现了其产品与服务在市场上的竞争力和用户认可度。 BMO资本之所以持续看好DoubleVerify,关键在于该公司及时把握住了人工智能带来的广告新机遇。随着大型语言模型(LLM)和AI驱动代理技术的兴起,广告主对广告效果的追踪和验证需求日益增强。DoubleVerify凭借其先进的验证技术和数据分析能力,在这一全新广告类别中占据了先发优势。公司的MAP不仅能够有效识别和防范广告欺诈,还能提供细致的广告投放效果评估,这为利用AI技术打造高效投放策略提供了坚实保障。 此外,DoubleVerify采用基于广告展示量的商业模式,有效避免了广告单价下滑对公司业绩的冲击。

在当前人工智能生成内容影响广告定价的背景下,这一点尤为重要。与传统按点击或按点击付费的模式相比,基于展示量的收费方式使得DoubleVerify在面对成本千次展示(CPM)压力时表现得更为稳健和灵活。这种业务结构不仅增强了公司抗风险能力,也为其未来增长奠定了坚实基础。 未来几个季度,社交媒体和连接电视(Connected TV)广告有望成为DoubleVerify收入增长的主要动力。随着用户观看电视内容的数字化转型以及社交平台广告预算的持续增加,这两个领域呈现出高度增长的潜力。DoubleVerify通过其精准的测量和验证技术,为客户提供了在这些新兴渠道中确保广告效果的解决方案,进一步丰富了公司的收入来源,也提升了其收入的稳定性和多样化水平。

数字广告行业的发展呈现出明显的周期性和波动性,特别是在开放式程序化广告市场中可能面临较大的不确定性。而DoubleVerify通过深化在社交媒体和连接电视等细分领域的布局,有效实现了业务的多元化和抗周期性。这为投资者在不确定的市场环境中提供了更多的安全感和可预期的回报。 尽管DoubleVerify展现了强劲的增长动能和广阔的发展前景,投资者仍应关注一些潜在风险。人工智能广告技术的快速演变可能带来市场竞争加剧,此外全球经济环境和数字广告整体预算的波动也将影响公司业绩。然而,DoubleVerify领先的技术优势和稳健的商业模式为其在激烈的市场竞争中赢得了一定的护城河。

从投资的角度来看,DoubleVerify的估值相较于部分高成长的AI股票可能偏向保守,但其低价位和持续的强劲执行力赋予其较好的风险收益比。BMO资本的目标价和"跑赢大盘"评级反映出市场对公司在AI广告新机遇中取得突破的期待。 总结来看,DoubleVerify凭借其领先的媒体认证技术、高毛利率的盈利模式和对人工智能广告新趋势的敏锐把控,展现出强大的增长潜力和稳健的投资价值。BMO资本持续维持积极评级,体现了市场对其未来业绩和股价表现的信心。随着数字广告行业向更加智能化和多样化发展,DoubleVerify有望成为行业的重要参与者和受益者。对于关注人工智能及数字广告领域的投资者来说,DoubleVerify提供了一个独特且具吸引力的投资机会。

。