在全球经济面临不确定性之际,美国联邦储备系统(美联储)的利率政策引发了广泛关注。作为金融市场的核心,利率变动直接影响着消费者、企业以及投资者的信心。而如今,许多人都在关注美联储究竟会在未来多大程度上降低利率。 自2023年7月以来,美联储的联邦基金利率保持在5.25%至5.50%的目标区间,远高于2008年金融危机以来的近零水平。然而,随着经济形势的变化,特别是通货膨胀的回落和失业率的上升,美联储于2024年9月开始了降息的进程,首次降低了利率0.5个百分点,将其降至4.75%至5.00%区间。 根据市场分析人士的预测,美联储在未来的两年内可能会继续大幅降息,预计到2026年底,利率将降至2.00%至2.25%的区间。

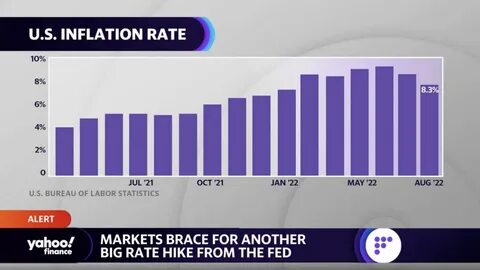

2024年预计将进行三次降息,每次为25个基点。这样的调控手段旨在应对经济增长乏力和持续的高失业率,促进经济复苏。 美联储之所以在2022年和2023年加息,是为了应对当时高企的通货膨胀。根据个人消费支出价格指数,2022年的通货膨胀率达到了自1981年以来的最高点6.5%。同年,美联储将利率上调了5.25个百分点,标志着40年来最快的加息力度。伴随着加息,美联储还进行了大规模的“量化紧缩”,自2022年6月以来削减了大约1.8万亿美元的长期证券,从而对长期利率产生了向上压力,但具体影响尚难以量化。

高利率的主要目的是通过减少对商品和服务的需求来减缓经济增长,从而降低通货膨胀。过去的十多年低利率的环境——联邦基金利率多年来几乎维持在0%左右,给经济创造了较为宽松的融资条件。然而,当前形势的转变让很多人担心,未来经济增长将面临更多挑战。 尽管利率在上涨,整体美国经济显示出惊人的韧性。2023年,许多关于衰退的担忧并未如预期发生,虽然房地产市场经历了显著降低,但其他许多经济领域却相对安稳。分析人士指出,这与短期利率高于长期利率的“收益率曲线倒挂”密切相关,短期债券利率的上升促使美联储加大加息步伐以抑制经济过热。

在对未来的利率走向进行预测时,分析师普遍认为,美联储将采取渐进式的降息策略。美国经济在经历了此前的高利率环境后,影响尚未完全显现。虽然高借贷成本使得消费者和企业面临压力,但随着时间推移,这种影响将愈加明显,尤其是许多借款人在低利率的情况下已进行了较长时间的贷款,如今逐渐面临高利率的风险。 在未来的经济走势中,预计GDP增长将在2025年达到最低点,但在2026年和2027年,随着利率的不断降低,经济增速将重新加速。通货膨胀的压力将逐步减轻,预计2024年的通货膨胀将在3.7%左右,并将在2025年和2026年保持在美联储2%的目标以下。 在这样的背景下,美联储的降息决策不仅是对经济形势变化的回应,更是为了促进经济稳健复苏的必要举措。

房地产市场的低迷和消费者信心的下滑已使得利率的降低显得尤为迫切。2024年的房地产按揭利率预计将从6.75%降至4.75%,这不仅有助于提高市场的购房能力,还能进一步推动经济的复苏。 总的来说,美联储的利率政策将继续对市场产生深远影响。虽然短期内的调整可能面临许多不确定因素,但基于目前的经济环境,分析师们普遍乐观地认为,未来的降息将为经济提供更为强大的支持。 对于期货市场而言,降息的预期已经开始显现,投资者正在重新审视他们对利率变化的预计。除了美联储的正式声明,市场的反应也在一定程度上提前反映了对经济前景的看法。

许多市场参与者开始预期多个50个基点的降息,这与美联储可能采取的25个基点的降息节奏形成了鲜明对比。 在未来的几个月中,市场可能会见证美联储逐步降息的过程,而这一过程如何影响经济和市场,还需各界密切关注。尽管面临各种挑战,但预计经济将会在适度的利率环境中寻找到新的增长点。综合来看,美联储的利率决策在此时此刻显得尤为关键,它将影响着未来经济的走向、投资者的信心以及消费者的支出决策。 在接下来的时间里,利率的变动、经济数据的发布以及美联储的政策调整都将是观察市场的重要因素。投资者与市场参与者需保持警惕,实时解读每一条政策信息,以便在变化的经济环境中进行灵活应对。

这次降息的策略,不仅仅是解决短期问题的反应,也是通往长期经济健康和稳定的关口。