在当今瞬息万变的股市环境中,投资者不断寻求具有高增长潜力和稳健表现的股票。亚马逊(Amazon)作为全球电子商务和云计算的巨头,一直是投资者关注的焦点。而Opendoor Technologies作为房地产电商新贵,凭借创新的iBuying模式吸引了大量关注。本文将深入对比这两只备受瞩目的股票,帮助投资者了解它们的优劣势,从而做出更加理性的投资决策。 亚马逊作为全球最大的电子商务平台之一,拥有庞大的用户基础和强大的供应链体系。其业务范围涵盖电子商务、云计算、人工智能和数字流媒体,形成了多元化且坚实的盈利模式。

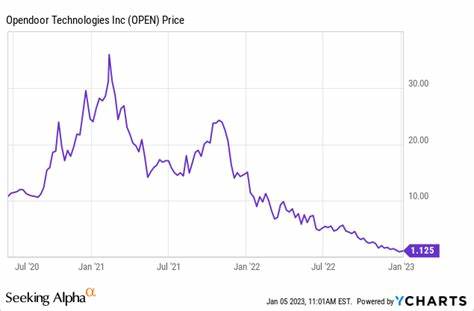

凭借亚马逊网络服务(AWS),公司获得了稳定且高速增长的收入来源,极大地提升了整体利润率。尽管亚马逊的股价在近期经历了一定的波动,但其长期投资价值依然被广泛认可。亚马逊的品牌影响力、创新能力以及持续扩展的市场份额,使其成为稳健型投资者的首选。 相比之下,Opendoor Technologies则以颠覆传统房地产市场为目标,打造线上买卖住宅的新模式,即iBuying。其通过技术手段简化买卖流程,减少中介环节,从而提升交易效率。自2020年通过特殊目的收购公司(SPAC)上市以来,Opendoor曾因利率飙升和房地产市场疲软而面临巨大挑战。

高房价和抵押贷款利率上涨导致房地产市场降温,Opendoor也因此承受了显著财务压力,股票价格一度大幅下跌。 然而,近期Opendoor股价出现惊人反弹,部分原因是对冲基金经理Eric Jackson公开支持并设定了未来股价目标为82美元。这一看涨观点基于Opendoor的成本削减措施、业务模式转向与房地产经纪人合作,以及在行业内缺乏直接竞争对手的优势。Jackson甚至将Opendoor未来的成长潜力比作汽车二手电商巨头Carvana的成功转型。投资者对Opendoor的兴趣因此激增,尽管该公司仍面临高风险,但潜在回报亦极具吸引力。 在市场整体环境方面,亚马逊依托其多元化业务和强大的现金流量,具备抵御宏观经济波动的能力。

无论是在消费者需求波动还是全球经济不确定性中,亚马逊的核心电商及云计算业务均显示出稳定增长的特征。其持续创新的技术应用和扩展全球市场份额,也为其未来发展提供了坚实保障。 而Opendoor则更依赖于房地产市场的复苏和政策环境的变化。当前美国房市正处于观望阶段,资金成本上升限制了买方活跃度,这直接影响到Opendoor的业务表现。尽管如此,其创新商业模式和运营策略调整为公司未来复苏创造了可能。如果房地产市场能够逐步回暖,再加上公司成本结构优化,Opendoor具备实现高增长的潜力。

从风险角度来看,投资亚马逊相对稳健。作为成熟的大型科技企业,亚马逊面临的主要挑战来自市场竞争加剧和监管趋严,但总体经营稳健,财务状况良好。其估值虽不算便宜,但反映了公司长期增长预期和市场领导地位。 Opendoor则处于更高的不确定性区间。尽管短期内表现亮眼,来自房地产市场及宏观经济环境的风险依然存在。此外,公司的盈利能力尚未稳定,持续亏损可能对股价构成压力。

投资者需要权衡潜在高回报与高风险,适当分散投资以降低集中风险。 综合来看,如果投资者偏向稳健增长,亚马逊无疑是更为可靠的选择。其强大的业务基础、创新能力和市场地位确保了长期投资的安全边际。相反,如果投资者有较高的风险承受能力,并看好房地产市场未来反弹及Opendoor的转型策略,Opendoor可能提供显著的资本增值机会。 此外,值得关注的是,市场对于Opendoor的看法正发生变化,更多分析师和机构开始重新审视其商业模型和长期前景。随着公司逐步改善财务状况和战略调整,其股票潜力有望获得进一步释放。

与此同时,亚马逊则继续专注于技术创新和业务多元化,以巩固其行业领先地位。 投资者在选择这两只股票时,应结合自身投资目标、风险偏好及市场判断,做好详尽的研究和风险管理。无论选择亚马逊的稳健轨迹还是Opendoor的成长潜力,均需密切关注宏观经济走势和行业动态,适时调整投资策略以实现最优资产配置。 总结而言,亚马逊和Opendoor Technologies代表了两种不同的投资风格和市场机会。亚马逊以其成熟的商业模式和持续创新能力,成为稳健投资的代表;Opendoor则凭借颠覆性的房地产交易模式和转型潜力,呈现高风险高回报的投资前景。合理权衡这两者的优劣势,可帮助投资者在复杂多变的市场环境中做出更明智的决策,实现财富的稳步增长。

。