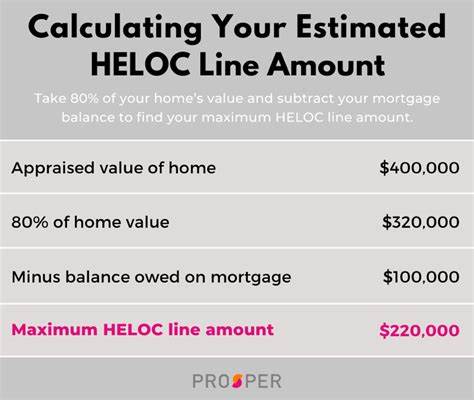

随着2025年6月29日HELOC(房屋净值信贷)的利率下调至6.50%,许多拥有房屋资产的消费者再次将目光聚焦于这种灵活的融资工具。HELOC是一种让房主基于其房屋净值获得信用额度的贷款形式,近年来因其较低的利率和灵活的还款方式,成为家庭融资的重要选择。对于那些想要充分利用房屋升值带来的财富效应,或者需要用资金应对大额开支的人来说,理解HELOC机制及当前市场利率走势是极为必要的。房屋净值,具体指的是房屋市场价值减去已偿还的抵押贷款余额,这一部分是房主真正拥有的资产。通过HELOC,房主可将这部分净值转化为一个可循环使用的信用额度,既可以随时提取资金,也可灵活偿还后继续借款,极大提升了资金的流动性。HELOC的一个显著优势在于借款人只需为实际提取的金额支付利息,而非信用额度的全部金额,这在降低资金成本方面发挥了积极作用。

通常,HELOC的取款期为十年,在此期间借款人多支付利息,且利率大多为浮动性质,随市场利率调整而变化。随着进入还款期,借款人需开始偿还本金及利息,期限通常延续十年或更久。2025年中期的利率下调并非孤立事件,而是整体宏观经济环境与货币政策调整的反映。美国联邦储备委员会基于通胀水平和经济增长速度的综合考量,调整基准利率,从而间接影响了HELOC的市场利率。6.50%的新利率较之前的高位明显下降,令更多潜在借款人感受到融资成本的下降带来的实惠。对于尚未申请HELOC的潜在用户来说,如今可能是较为有利的切入时机。

在申请HELOC时,贷款机构会综合考虑房主的房屋价值、信用评分、债务收入比以及过往还款历史等因素。一般需要至少15%至20%的房屋净值作为担保,较为稳健的信用评分(通常680分以上)以及合理的债务收入比(不超过43%)才能提高批准几率。相比传统的一次性贷款,HELOC的灵活性更强,可以通过支票、转账甚至绑定专门的信用卡等多种方式方便借款和还款。如此便利的资金使用方式使得HELOC广泛用于家庭装修、高额教育费用、债务整合甚至投资其他房地产等多样用途。尽管优势显著,但HELOC也存在一定风险及限制。浮动利率意味着每月还款额可能随着市场利率波动而上升,令借款人在财务规划上需更加谨慎。

尤其是在取款期结束进入还款期时,每月偿还本金和利息的负担显著加重,因此借款人必须提前做好预算准备。此外,HELOC以房产作为抵押品,若借款人无法按时偿付贷款,可能面临房屋被收回的风险。针对这些潜在风险,不少金融机构已开始提供部分固定利率的HELOC产品,允许借款人将部分或全部 HELOC余额转换为固定利率贷款,从而锁定利息成本,避免未来利率突然攀升带来的财务压力。除传统HELOC外,市场上还有多样的房屋净值融资产品可供选择。现金再融资(Cash-Out Refinance)允许房主通过新贷款一次性提取净值现金,整合现有抵押贷款和其他债务为单一负担,适合计划长期固定利率还款的用户。另一种选择是房屋净值贷款(Home Equity Loan),这种贷款通常为固定利率且一次放款,适合有明确资金用途且期望计划还款的借款人。

相比之下,HELOC的优势在于其灵活的借贷和还款方式,但利率通常略高于首抵贷款,却低于无担保个人贷款和信用卡利率。此外,对于符合条件的借款人而言,使用HELOC资金用于“购买、建造或实质性改善”住房的利息支出可在税收上进行抵扣,这无疑提升了HELOC的吸引力。当前利率环境下,许多专家认为,随着通胀压力的缓解及经济增长趋稳,HELOC利率有望保持在较为合理的区间,帮助房主在资金需求与风险管理间找到平衡。然而,市场仍面临诸多不确定因素,如全球经济波动、利率政策调整等,消费者在选择HELOC时应密切关注政策走向和市场动态。选择合适的HELOC提供机构同样至关重要。理想的贷款机构应提供透明的利率体系、灵活的付款选项,以及合理的客户服务体验。

在做出决定前,多比较不同金融机构的利率报价和贷款条款,有助于获得更适合自身经济状况的方案。总结来看,2025年6月29日HELOC利率下调至6.50%,为资金流动性提供了极大支持。合理利用HELOC,不仅可以帮助个人和家庭实现多样化的财务目标,还能在现有住宅资产基础上发挥更大价值。当然,慎重评估个人还款能力和风险承受能力仍是关键,科学规划资金使用,才能在享受低利率优势的同时,确保长期财务健康稳定。未来,随着住房市场和整体经济的持续演变,HELOC作为一种灵活且成本较低的信贷工具,其地位和作用将愈加凸显,使更多房主能够更自在地掌控自身资产,实现财富增值和生活梦想。