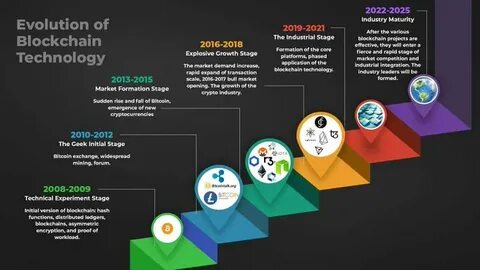

区块链会计文献的演变:CiteSpace视角下的2013-2023 随着科技的迅速发展,区块链技术作为一种颠覆性的创新,已经逐渐在各个行业中找到了自己的立足点,尤其是在会计和财务领域。过去十年间,区块链会计文献的增长不仅反映了学术界对这一新兴领域的浓厚兴趣,也展示了相关研究的不断深化与拓展。这篇文章将通过CiteSpace工具,回顾2013年至2023年间区块链会计文献的演变,并探讨其对未来会计实践的潜在影响。 区块链技术本质上是一种去中心化的分布式账本技术,具有透明性、安全性和不易篡改等特点。这些特性使得区块链在数字货币、供应链管理以及会计记录等多个领域展现出巨大的应用潜力。2013年,区块链的概念尚处于萌芽阶段,关于其会计应用的文献寥寥无几。

学术界对这一新兴技术的关注开始逐渐升温。 随着比特币等数字货币的兴起以及区块链技术的不断发展,2015年成为区块链会计研究的一个重要节点。许多学者开始关注区块链如何改变传统会计流程,提升会计信息的可靠性和透明度。与此同时,CiteSpace这一文献可视化分析工具,帮助研究人员更加直观地理解和分析相关领域的研究动态和趋势。 根据CiteSpace的分析结果,2016年至2018年间,是区块链会计研究蓬勃发展的重要时期。学术论文数量大幅增加,研究主题逐渐多样化。

从最初的区块链在财务审计中的应用,到后来的智能合约、去中心化财务(DeFi)和财务透明度等新兴话题,研究者们积极探索区块链在会计上的多种可能性。 进入2019年,区块链会计文献的研究逐渐进入深水区,研究者们不仅关注区块链的实际应用,更开始探讨其背后的理论基础。在这一阶段,众多学者对区块链与会计信息系统的关系进行了深入分析,提出了基于区块链技术的会计信息系统的新框架。这一新框架不仅为会计实务提供了理论支持,同时也为后续的技术发展指明了方向。 到了2020年,全球疫情的爆发加速了数字技术的采纳,许多公司开始意识到区块链在确保数据安全、提高透明度方面的重要性。因此,相关文献的研究重心逐渐转向了区块链如何应对危机管理、风险控制及合规性等问题。

这一时期的研究成果显示,区块链技术不仅是一种新的会计工具,更是一种可以提升整个财务管理体系效率的重要手段。 2021年至2023年,区块链会计文献开始向更为复杂和细分的领域发展。研究者不再仅仅关注区块链的应用,而是对其实施过程中的挑战、阻碍因素以及相关的监管政策进行了深入探讨。例如,有研究指出,尽管区块链技术在理论上能够提升会计的透明度,但在实际操作中,如何确保各方的参与和数据的共享仍然面临诸多挑战。此外,不同国家和地区的法律法规也对区块链会计的推广带来了实质性影响,相关研究逐渐关注跨国界的比较分析。 CiteSpace的研究还揭示了一些关键趋势和研究热点,比如智能合约在会计中的应用、区块链技术对审计流程的重塑、以及如何通过区块链提高会计教育和职业发展的可持续性。

这些研究不仅反映出学术界对区块链技术在会计领域多样化应用的认可,同时也为实际操作提供了理论指导。 在这一背景下,许多会计从业人员和企业管理者开始逐渐认识到区块链技术的价值。不少公司已经开始探索如何将区块链技术与现有的会计系统相结合,以提高信息处理的效率和安全性。尤其是在财务透明度要求日益提高的今天,区块链技术的应用将成为企业竞争能力的重要标志。 展望未来,区块链会计文献仍将继续演变。随着更多企业尝试应用区块链,新的实践经验和研究成果将不断涌现。

学术界与实务界的合作将成为推动这一领域发展的重要动力。预计未来会有更多的跨学科研究涌现,通过结合计算机科学、经济学和会计学等多个领域的知识,为区块链会计研究注入新的活力。 总的来说,区块链会计文献的演变体现了科技与会计实践的深度融合。CiteSpace所提供的可视化分析工具,为我们了解这一演变过程提供了有力支持。随着区块链技术的不断成熟以及应用场景的不断扩展,相信在不久的将来,区块链将会在会计领域发挥更加重要的作用,推动传统会计向数字化、智能化的方向转型。