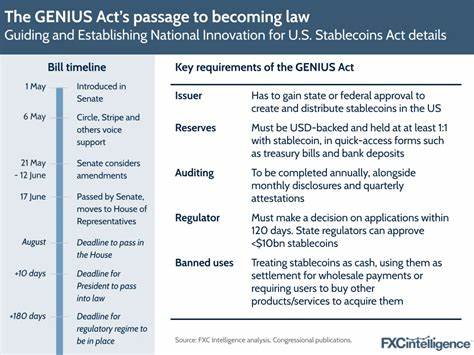

近年来,数字货币和区块链技术的发展极大地改变了全球金融生态系统,稳定币作为数字资产的重要组成部分,因其价格稳定和可编程性受到广泛关注。2025年,备受瞩目的GENIUS法案正式签署成为法律,这一法案旨在规范稳定币市场,强化监管,保障消费者权益,同时促进金融创新。这部法律的出台标志着美国在数字货币监管领域迈出关键一步。然而,部分传统银行和金融机构对此表示反对,试图重新审视甚至修改法律内容,希望遏制稳定币市场的快速发展,以保护自身的市场地位和利润。面对这种情况,学界和业界一致认为,银行不应阻碍这一创新进程,而应积极适应并参与其中。金融市场的健康竞争是推动创新的原动力。

稳定币带来的技术革新不仅为用户提供了更高效、更便捷的支付和金融服务,也为整个金融体系注入了新的活力。相比之下,银行试图通过游说和立法施加更严苛的限制,无疑可能抑制创新,从长远来看,这种保守做法不利于消费者利益,也不利于美国金融体系的全球竞争力。GENIUS法案的制定过程是一个完善的双党合作成果,涵盖了消费者保护、金融稳定和监管合规等多方面需求。法案不仅允许稳定币业务跨州开展,有助于形成统一规范和高效管理,还设立了具体的监管框架,确保市场透明和风险可控。针对银行方面提出的所谓"社区银行面临大规模资金流失"的担忧,独立咨询机构Charles River Associates在2025年7月的分析报告指出,这一担忧缺乏统计学依据。大部分稳定币储备仍然存放在传统金融体系内的商业银行账户或短期国债中,并未导致银行系统的资金流出。

相反,稳定币可能通过增加货币供应量,促进流动性和信贷投放,从而对经济产生积极影响。财政部的相关报告也支持这一观点,强调稳定币的发展为数字美元时代奠定基础,提升金融体系的现代化水平。针对法案中允许州特许金融机构子公司跨州开展稳定币业务的第16(d)节内容,部分反对者主张废止,理由是担心破坏州际监管一致性。然而,废除此条款可能导致监管碎片化,阻碍稳定币市场的有效发展和跨州商业活动的顺畅进行。维护统一、合理的监管框架是促进数字金融创新的关键。当前全球金融环境正处于深刻变革期,技术进步带来的机遇与挑战并存。

美国作为全球金融创新的重要引领者,必须保持开放包容的态度,推动多方合作,以实现稳定币和区块链技术的健康发展。银行及传统金融机构应从自身转型需求出发,积极拥抱技术赋能,推出符合消费者需求的创新金融产品,而非试图利用法规壁垒限制竞争对手。此外,消费者对于数字货币的接受度和信任程度日益提升,对于高效、安全、透明的金融服务需求日益增长。GENIUS法案的实施,有望满足这一需求,推动普惠金融发展,促进金融体系的包容性和弹性。总而言之,GENIUS法案作为稳定币监管领域的里程碑,已经成为法律,其立法精神和核心条款值得维护和推广。监管机构、立法者、金融机构和市场参与者应通力合作,共同构建创新驱动、风险可控的数字金融生态。

银行行业需要正视变革趋势,放弃抵制和修订法案的想法,专注于通过技术和服务创新赢得未来市场竞争。唯有如此,美国才能在数字经济时代保持金融行业的领先地位,保障消费者利益,实现经济的可持续发展。 。