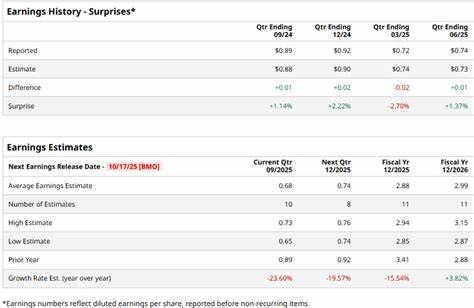

施伦贝谢(Schlumberger,股票代码:SLB)作为全球领先的油田服务与技术供应商,每次财报发布都备受行业与资本市场关注。公司将在市场开盘前公布第三季度业绩,分析师普遍预期调整后每股收益为0.68美元,较去年同期的0.89美元出现明显回落。在财报发布前,理解市场预期、业务基本面与潜在的催化剂,对于投资者和交易者都至关重要。 首先要关注的自然是财务核心指标。收入与调整后每股收益(adjusted EPS)将直观反映公司当季经营表现。过去几个季度里,施伦贝谢呈现出收入与利润的波动,第二季度营收约为85亿美元,同比下降6.5%,调整后每股收益为0.74美元,同比下降12.9%但略高于市场预期。

当前季度的盈利预期下滑反映了行业需求分化、客户资本支出节奏以及油价波动等多重因素。投资者应重点比较营收与毛利率的环比与同比变化,关注费用控制和一次性项目对净利润的影响。 业务结构与区域表现是解读施伦贝谢财报的另一个关键视角。作为一家跨国油田服务公司,施伦贝谢的营收来自多条产品线和多个地理区域,包括陆上与海上业务、钻井、测井、完井、生产服务以及数字化与软件服务。投资者需分辨北美陆上市场与国际离岸市场的表现差异。北美受页岩开发节奏与服务价格影响较大,通常对季度业绩波动更敏感;国际市场则受地缘政治与长期合同驱动,表现相对稳定但受汇率和本地需求影响。

产品线层面,测井与完井服务的订单量、施工效率和设备利用率是判断当季营收质量的重要信号。数字化产品与软件订阅收入增长速率也越来越受关注,因为这些业务通常具有更高的毛利率和更稳定的经常性收入。若管理层在电话会议中强调软件与数字化解决方案的渗透率上升,可能被视为长期利润改善的积极信号。 现金流与资本分配政策直接关系到公司股东回报与财务稳健性。施伦贝谢上半年合并经营现金流较去年略有改善,前两季经营现金流合计约18亿美元,同比增长2.2%。在当前周期内,投资者将关注公司自由现金流、资本支出水平、债务偿还计划、以及股票回购与分红政策的调整。

强劲的现金流通常能支撑更积极的回购或股息策略,从而提振股价。 管理层的指引与前瞻性评论通常是影响股价波动的关键因素之一。市场不仅关注当季实际业绩,更在意管理层对未来需求、价格走势及费用管理的预期。如果管理层下调全年指引或对需求展望持谨慎态度,股价可能在短期内承压;相反,若给出乐观的营收与利润改善路径,可能引发估值重估。 油价与上游资本开支环境是决定油田服务需求的宏观驱动力。施伦贝谢的订单与客户活动高度依赖油气勘探与开发公司的投资计划。

近期全球油价受供需基本面、OPEC+政策及地缘政治因素影响而波动。若油价持续在高位,油企更倾向于增加钻井与完井支出,从而提升对油田服务的需求。投资者应密切关注原油价格走势、主要产油国的产量政策以及全球库存数据。 竞争格局与行业整合也是财报解读不可忽视的方面。施伦贝谢面临哈里伯顿、贝克休斯等同行的直接竞争,同时行业技术创新与成本优化能力决定了市场份额变化。若公司在某些高端技术或一体化服务上取得明显优势,将有助于提升议价能力与长期利润率。

此外,行业整合、资产剥离或战略并购都会改变公司成长路径与风险配置。 成本结构与效率提升是投资者关注的切入点。油田服务公司在周期性低迷期通常会通过裁员、工艺改进与供应链优化来降低单位成本。施伦贝谢若在报告中披露显著的成本削减成果或运营效率提升,将被市场视为盈利弹性改善的正面信号。需要警惕的是一次性重组费用或减值损失可能会短期压低净利润,但长期若能提升竞争力则具备积极意义。 外汇与国家风险会对跨国业务产生影响。

施伦贝谢在多个国家开展业务,当地货币贬值、监管变化或贸易限制都可能影响营收换算和合同执行。投资者应关注管理层对外汇对冲政策的说明,以及在高风险地区的业务布局与风控机制。 在估值方面,当前市场对施伦贝谢的态度呈现分歧。过去一年中股票价格下跌约13.7%,显著落后于能源行业ETF和大盘表现。分析师覆盖显示多数持积极看法,平均目标价显著高于市场价,暗示未来存在上行空间。然而估值能否兑现依赖于能否实现盈利恢复与持续现金流改善。

对于价值投资者而言,若公司能在未来数个季度稳定恢复盈利并提升现金流,估值修复的可能性较大。 财报日的交易策略要结合个人风险偏好。短期交易者需警惕财报引发的高波动与成交量放大,建议提前设置止损并避免在极端波动期追涨杀跌。中长期投资者可以把焦点放在公司长期转型、技术潜力及资本分配政策上,而非单季波动。若对期权熟悉的投资者,财报前后的波动率变化可能提供套利或方向性交易机会,但需谨慎管理时间价值与隐含波动率风险。 研读财报的具体技巧包括查看收入构成、非经常性项目与会计调整、分业务线的毛利率变化、以及管理层回答分析师问题时的语气与细节。

财报补充材料如投资者演示文稿(investor presentation)通常包含更细化的分部数据与长期策略,值得仔细阅读。电话会议的问答环节往往能揭示管理层对客户需求、合同谈判以及未来订单的真实判断。 投资者还应关注公司在清洁能源与能源转型领域的布局。施伦贝谢近年来强调提供低碳解决方案与可持续技术,例如碳捕集、氢能相关服务和数字化提升能效的方案。若公司在这些新兴领域实现收入增长或取得里程碑式合同,将有助于改善市场对其长期增长的预期。 监管环境与ESG(环境、社会、公司治理)议题也越来越影响资本市场对公司的估值。

油田服务行业面临更严格的排放与环保要求,客户和投资者对减排与可持续实践的期望提高。施伦贝谢若在报告中披露明确的减排目标、治理改进或重大环保项目进展,可能提升对机构投资者的吸引力。 从技术面来看,股价的关键支撑与阻力位往往会在财报前后被重新定义。市场对财报喜忧参半的解读可能导致股价突破长期区间或下破支撑。交易者应结合成交量与大宗交易信息判断资金流向;若财报引发持续的买盘,则可能形成新的上升趋势。 长期投资者需要思考的问题是:施伦贝谢能否在能源市场波动中保持技术领先并持续提高利润率?公司的研发投入、技术专利与行业客户黏性是持续竞争优势的重要来源。

若施伦贝谢能在高附加值服务和数字化解决方案上实现规模化落地,将有助于实现更稳定的高质量增长。 风险提示不容忽视。油价长期下行、全球宏观经济衰退、重大地缘政治冲突或客户大幅削减资本支出,都可能导致订单骤减并侵蚀盈利。短期内,意外的资产减值、合同违约或重大法律诉讼也会对财务造成冲击。投资决策应充分考虑这些系统性与公司特定风险,并做好仓位管理。 最后,对于普通投资者而言,财报发布是一次检验公司执行力与行业前景的机会。

阅读公告时保持冷静、以数据为导向,避免被市场短期情绪驱动。关注收入分部、毛利率、经营现金流、资本开支与管理层对未来的描述,通常能帮助你更全面地判断公司是否值得长期持有或在短期内调整仓位。 总结来看,施伦贝谢的第三季度财报不仅反映当季业绩,也揭示了行业需求、技术竞争力与公司转型进展的多重信息。投资者应关注收入与调整后每股收益、分业务线表现、现金流与资本分配、管理层前瞻性指引、油价与上游资本支出环境,以及公司在数字化与低碳解决方案的布局。基于这些要素,结合个人风险偏好制定相应的交易或投资策略,才能在财报发布后更好地把握机会与规避风险。祝愿你在信息充分的前提下作出理性判断,并在接下来的市场波动中保持稳健。

。