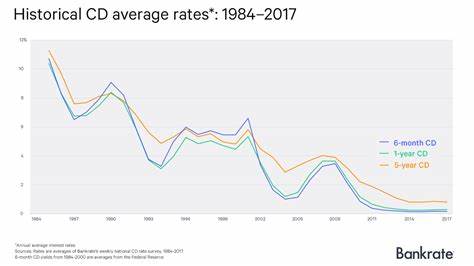

存款证(CD)作为一种传统的投资工具,随着时间的推移,其利率经历了许多波动。从上世纪80年代的高峰到近年来的低迷,CD利率的历史变化不仅反映了经济的变迁,也揭示了个人理财的策略变化。本文将深入探讨过去四十年来CD利率的演变,分析影响这些利率的多种因素,并展望未来的走势。 首先,让我们回顾一下CD利率的历史轨迹。1980年代初期,CD利率达到了历史高点,平均收益率高达13.39%。在当时,高通胀率充斥着经济,达到13.5%的水平,尽管CD的报酬看似可观,但许多储户实际上在抗击通胀的过程中只是在“水面上漂浮”。

为了应对高通胀,美联储多次提高利率,以收紧货币供给。尽管在1980年6月间CD利率降至8.49%,但很快由于通胀持续上升,利率又不断攀升,最终在1980年12月达到了18.65%的历史最高点。肌肉疲劳的经济也在1981年至1982年之间经历了一次严重的衰退,而此时CD利率波动仍旧剧烈。 进入1990年代,由于海湾战争和信贷危机等因素,美国经济经历了一次轻微的衰退,CD利率开始走低。1991年5月,三个月期的CD利率降至5.91%,1992年4月进一步降至4%。尽管在1994年底CD利率曾一度反弹至6.29%,但是随后随着经济的复苏,其利率却恢复到了5%到6%之间,1999年末的6.05%略高于现今的利率水平。

2000年代初期,CD利率的波动受到了互联网泡沫破裂的严重影响。2001年经济衰退后,为了刺激经济,美联储频繁降息,CD利率在2003年6月降至1.04%。2006年李期间,CD利率回升至5.46%,但2007年后,面对全球金融危机,利率再次大幅下滑。到2008年底,CD利率降至1.77%,并且2009年大部分时间都在1%以下,结束时的平均利率仅为0.22%。 进入2010年代,CD利率几乎处于历史最低水平。2010年初的三个月期CD利率仅有0.20%,随着经济的复苏和失业率减低,利率开始缓慢回升。

2015年年底,CD利率上涨至0.54%,并在2018年12月达到2.69%的最高点。随后,美联储开始再次降息,2019年底的利率为1.76%。 到了2020年,随着新冠疫情的影响,全球经济再度陷入不稳定。为了应对这场危机,美联储将利率降至接近零的水平。这导致CD利率在2021年6月降至0.09%的历史低点。虽然疫情后期的经济逐渐复苏,CD利率也有所上升,但直到2022年,随着通胀率升高至8%的历史高位,利率才再度呈现上升趋势。

到2023年11月,三个月期CD利率已达5.41%,大幅超过了当年3.5%的通胀预期。 那么,是什么因素影响CD利率的波动呢?首先,经济状况是一个重要的因素。当经济表现良好时,CD利率往往上升,反之经济放缓则导致利率下行。例如,在高通胀期间,美联储通常会提高利率以遏制通货膨胀,从而推动CD利率上升。而在经济蕴含不确定性时,金融机构会选择降低CD利率以减少风险。 其次,政府政策也对CD利率产生重大影响。

作为国家的中央银行,美联储通过货币政策工具来调节经济,尤其是通过改变联邦基金利率来影响银行借贷成本。这些调整直接影响金融机构的存贷款利率。金融机构根据自己的情况灵活调整CD利率,以吸引存款并满足市场竞争需求。 此外,金融机构的运营策略也与CD利率密切相关。有些银行为了吸引新客户,可能会主动提高CD利率;而在经济环境比较宽松时,它们可以选择降低利率以减少开支。在线银行通常因为运营成本较低而能够提供更具竞争力的利率,反观传统银行与分支机构可能因为顾客服务开支而面临较高的运营成本。

最后,CD的具体特征也影响利率。例如,长期存款可能提供比较高的利率,但若市场利率上升,固定利率的CD对于投资者来说也是一种风险。而短期CD通常在利率较为波动的情况下表现出优势,金融机构可能会倾向于提高短期CD的利率,以吸引储户在未来不确定的经济环境中锁定当前利率。 未来,CD利率的走势将受到多重因素的影响。根据历史趋势预测,2024年的CD利率可能会随着经济条件和美联储决策的变化而波动。美联储在2024年的会议上表示,将密切监测通胀和失业率,并暗示可能会有几次降息。

若美联储持续降低利率,则CD利率可能也会随之下降。 投资者在做出理财决策时,了解历史CD利率的变化情况具有参照价值。我们生活在一个波动不定的经济环境中,明智地选择合适的存款工具,抓住当前有利的利率,才是保障自身资产增值的关键。随着市场情况的不断变化,合理规划和及时调整自己的财务策略,将有助于实现财富的保值与增值。