住房一直是美国家庭最大的支出之一。无论是每月的房贷付款还是租金,住房支出直接影响个人和家庭的储蓄能力及经济自由度。近年来,围绕购房者和租房者在财富积累和储蓄金额上的差异引发了广泛的关注和讨论。实际上,购房与租房不仅仅是居住选择,更密切关系到资金管理、财富积累和未来的财务安全。根据美国联邦储备委员会最新发布的消费者金融调查数据,购房者的平均储蓄金额远高于租房者,两者之间的差距正在不断扩大。本文将结合这些数据,深度剖析购房对储蓄影响的本质,探讨为何购房者的财富积累普遍优于租房者,并分析租房是否真的更经济等关键问题。

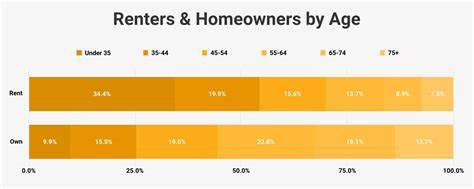

美国房价的持续上涨,使得购房成为许多家庭最大的投资决策之一。根据2025年第一季度的数据显示,全国平均房价约为50.38万美元,准中位数销售价为41.69万美元。这一数字远远高于许多人的可承受范围,也意味着购房者必须拥有一定规模的储蓄和良好的信用记录才能顺利买房。储蓄金额作为衡量财务健康的重要指标,反映了个体或家庭未来应对紧急状况、退休生活或其他开支的能力。数据表明,在2025年,典型购房者的储蓄账户金额平均达到了8.543万美元,而租房者仅有约1.693万美元,差距近5倍。这是一个非常显著的数字,充分体现了购房者在财务计划和资金积累上的优势。

购房者通常能够通过房产增值实现资产的增值,此外,购房者往往会拥有更高的收入水平和更稳定的财务状况,这也是其储蓄能力强于租房者的重要原因。值得注意的是,虽然租房初期投入门槛较低,但长期来看,租金支出往往会限制储蓄的增长空间。以全美50个最大都市区为例,租金中位数约为1398美元每月,且这一数字自2022年下半年以来呈稳中有降趋势,虽然看似租房成本较低,但实际节省下来的资金是否真正转化为储蓄则因人而异。此外,购房还会带来物业税、房屋维护费、保险等额外花费,这些都需要购房者在财务规划中予以考虑。然而,购房的最大优势在于其作为一种资产的本质。每月的房贷还款实质上是在为自己积累资产,而非为房东支付租金。

长期来看,房产的升值潜力以及积累的自有资本能够为购房者提供更多的财务自由。而租房则是一种消费行为,租金很难转化为个人资产。还有一个值得关注的现象是,购房者的储蓄能力在过去几十年中不断领先于租房者。在1995年,购房者的平均储蓄约为租房者的两倍,而到了2025年,这一比例已经扩展至五倍。这说明随着时间推移,房地产市场和购房者的财富积累优势愈发显著。对于选择购房还是租房,每个人的情况各不相同。

购房固然能带来资产增值,但高昂的首付费用、房贷压力以及维修责任均需考虑,而租房则灵活性较强,门槛较低,适合短期居住或经济条件尚未稳定的人。但从储蓄和财富积累角度来看,购房无疑更具有优势。从更广泛的社会经济角度看,购房还有助于促进本地经济发展,提升社区稳定性和居民归属感,有助于创造更有利于财富增长的环境。对于租房者而言,建立良好的储蓄习惯、理性规划资金使用仍是实现财务目标的关键。尤其是在面对不断上涨的生活成本和市场不确定性的情况下,合理的储蓄策略和投资思路对稳定个人财务至关重要。总之,购房与储蓄的关系紧密,购买住房不仅仅是满足居住需求,更是财富管理的重要环节。

购房者因房产属性具备更高的储蓄能力和资金积累速度,远远领先于租房者。尽管租房可能具有一定的价格优势和灵活性,但长期来看,购房能够有效促进财富增长,带来更为稳健的经济基础。对于每一个正在权衡买房还是租房的消费者来说,了解自己的经济实力、未来规划和财务目标,结合市场数据,做出符合自身实际情况的理财决策,才是最明智的选择。