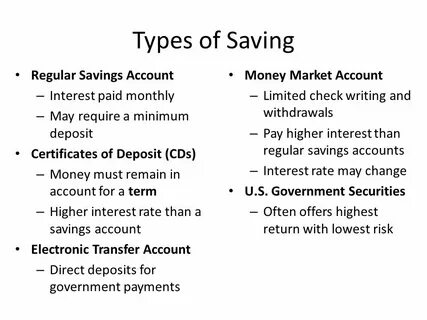

在澳大利亚,储蓄账户的类型多种多样,每种账户都有其独特的优势和适用人群。了解这些不同类型的储蓄账户可以帮助消费者根据自己的财务需求和目标选择最合适的账户。本文将详细介绍在澳大利亚常见的几种储蓄账户类型,并讨论它们的特点、利率以及适合的客户群体。 首先,基本储蓄账户是最常见的储蓄账户类型之一。许多金融机构都提供这种账户,通常没有过高的费用,并且提供相对较低的利率。这类账户适合那些希望把钱存入一个安全的地方,却不需要频繁提取的人。

基本储蓄账户通常允许持有人随时存取资金,非常适合构建应急基金或进行短期储蓄。 接下来,我们谈谈高利率储蓄账户。正如其名,这类储蓄账户提供比基本储蓄账户高得多的利率,通常为了吸引客户而设立。这种类型的账户常常附带一些要求,比如最低存款额或者在一定时间内不能进行取款。高利率储蓄账户很适合那些打算在短期内存放资金的人,能够帮助他们赚取更多的利息,尽管资金的灵活性可能会有所降低。 另外一种受到欢迎的储蓄账户是定期存款账户。

定期存款账户要求客户将资金存入特定的期限(例如6个月、12个月或更长时间),在此期间,客户无法动用这些资金。换句话说,定期存款账户的利率通常高于普通储蓄账户,尤其是在长期存款中。虽然这类账户提供了固定的回报,但存款期限内的流动性较低,因此更适合那些不打算在短期内动用资金的人。 在澳大利亚,还有一类专门的儿童储蓄账户。这些账户设计用于帮助孩子们学习储蓄和管理财务。儿童储蓄账户通常没有账户管理费,并提供有吸引力的利率,以鼓励年轻人培养储蓄习惯。

一些账户甚至提供额外的激励措施,如存款奖金或定期利率回报。家长可以通过这种方式帮助孩子建立良好的储蓄习惯,培养他们的理财意识。 除此之外,许多金融机构还提供在线储蓄账户。这类账户完全通过在线平台管理,通常伴随更高的利率和更少的费用,因为银行节省了实体分支机构的运营成本。在线储蓄账户的灵活性和便利性吸引了那些习惯于在数字环境中管理财务的客户。无论是通过手机应用还是电脑,客户都可以随时随地进行存取款业务。

此外,某些银行还提供“奖励储蓄账户”,这类账户通常会根据客户的存款行为提供额外的利息回报。比如,账户持有人如果在特定的时间内不取款,便可获得更高的利率。这类账户鼓励客户存款更长时间,从而增加了其利息收益。不过,持有人需要仔细阅读这些账户的条款,以确保能够遵循必要的条件。 对于那些对投资感兴趣的人,某些银行和金融机构还提供与投资挂钩的储蓄账户。这类账户允许客户将闲置资金投入到低风险的投资产品中,并随着市场表现而获得回报。

虽然这种账户的风险相比于传统储蓄账户更高,但也可能带来更大的投资收益。理财顾问建议,若选择这类账户,客户应确保理解相关的风险和潜在的回报。 最后,值得一提的是“可随取储蓄账户”。这类账户允许客户随时提取资金,与基本储蓄账户类似,但通常提供更高的利率。可随取储蓄账户适合那些希望保持资金流动性的同时又希望赚取一定利息的客户。它们通常没有维护费用或最低存款要求,非常灵活。

总之,澳大利亚的储蓄账户类型繁多,各有其特点,给予消费者多样化的选择。在选择合适的储蓄账户时,消费者应考虑自己的财务目标、资金流动性需求和风险承受能力。通过合理选择储蓄账户,不仅可以保障资金的安全,还能有效增加财富。希望本篇文章能够帮助到那些正在考虑开设储蓄账户的消费者,使他们能够作出明智的财务决策。