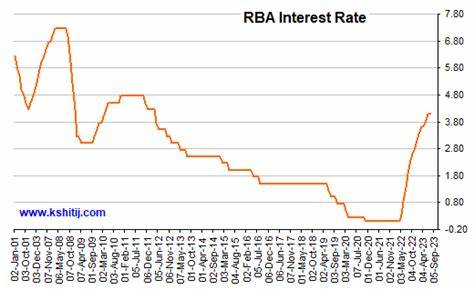

澳大利亚储备银行(Reserve Bank of Australia,简称RBA)的现金利率是影响澳大利亚经济的重要工具,直接关系到房贷利率、储蓄账户及其他信用产品的利率。当前的现金利率为4.35%,并将在2025年2月18日进行下一次的利率决策。近年来,随着经济环境的变化,RBA对现金利率的调整频繁,旨在平衡经济增长与通货膨胀之间的关系。 此次的现金利率持平,让不少期待降息的房主失望。尽管在圣诞节前夕人们希望能够迎来降息的好消息,但RBA的利率决策显示,其对经济形势的判断依然谨慎。根据Finder的调查,经济专家普遍认为,在2025年将有多次降息的可能性。

RBA行长米歇尔·布洛克(Michele Bullock)曾明确表示,核心通胀水平仍高于2%至3%的目标,因此降息的可能性不会很快到来。 在专家的预测中,有人认为即使在整体通胀有所下降的情况下,核心通胀仍然太高,限制了降息的可能性。其他的经济学家则指出,虽然通胀压力逐渐缓解,但在未来几个月内,RBA仍需密切关注经济数据,尤其是薪资增长和失业率的变化。这意味着,RBA在未来的政策决策中仍将保持灵活性,根据最新的经济指标及时调整利率。 自2016年以来,澳大利亚的现金利率在1.50%左右维持了近三年的低位,以应对低通胀和逐渐升高的失业率。进入2020年的疫情期间,为了刺激经济,RBA又将现金利率降至历史最低的0.10%。

然而,随着通货膨胀的回升,RBA迅速采取了加息措施,以应对快速上涨的物价。 现金利率的升降对普通消费者有着直接影响。当RBA加息时,许多贷款机构会将加息的利率传递给浮动利率的房贷借款人。例如,如果现金利率上升25个基点,借款人的房贷利率通常也会上升25个基点,意味着每月还款额将增加。而对于固定利率的贷款人来说,利率保持不变,但其他贷款产品的利率也会受到影响,通常储蓄利率的上升幅度不及房贷利率。 另一方面,当RBA决定降低现金利率时,许多贷款机构也会将降息传递给浮动利率的房贷贷款人,并降低储蓄账户的利率。

这意味着,客户需要注意是否自己的贷款银行已将降息的部分反映到借款利率中。如果没有,可能需要考虑更换贷方以获得更好的利率。 根据最近的调查,受访的经济学家普遍预期,2025年2月的会议将可能是RBA开始降息的时机。尽管目前的宏观经济数据依然无法显示出明显的降息时机,但多位专家认为,只有在通货膨胀率持续稳定在目标范围内,RBA才会考虑降息。 RBA的首要任务是设定合理的货币政策,确保澳大利亚经济的稳定。其中,现金利率的调整是其主要工具之一,以影响经济各个方面。

在19世纪末,澳大利亚实施现金利率机制,最初的利率并没有如今这样被广泛使用。但自20世纪以来,伴随着经济风波,现金利率的作用逐渐被认识并重视。 如今,RBA每年召开多次会议,专门讨论现金利率的调整。在财政政策不确定、全球经济波动频繁的背景下,RBA的决策尤为重要。2023年及2024年,RBA的利率决策面临着挑战,经济复苏与通胀之间的博弈是其关注的焦点。当前的通胀水平仍然偏高,使得RBA在加息后仍需观察市场的反应。

对于澳大利亚的普通家庭和小微企业而言,利率的变化直接影响到其财务状况。面对持续上涨的生活成本和借款成本,许多家庭在支出上都感受到了压力。根据Finder的最新调查,41%的房贷持有者表示,在现有的利率水平下,他们面临还款困难。而这种压力在经济回暖的过程中势必导致家庭消费的谨慎,进而影响经济增长。 在此背景下,许多专家呼吁RBA在未来的决策中需保持耐心和灵活性。牛市的逐步恢复及消费者信心的逐渐增强可能会为经济带来转机。

如果未来的经济数据能够证明通胀率的回落是可持续的,RBA或许会在2025年做出降息的决策。 总之,RBA现金利率的未来走向,将密切影响澳大利亚的经济发展。各界对于未来的期望与预测交织,与其密切相关的经济变量,诸如通货膨胀、失业率及全球经济链条,也将在这个复杂的宏观经济大环境中发挥作用。在这样的背景下,保持理智的支出和投资策略,将成为普通家庭应对未来风险的关键。