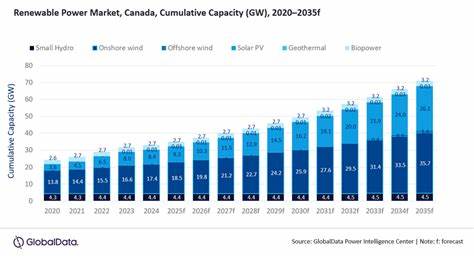

GlobalData在其最新报告中预测加拿大的累积可再生能源装机容量将在2035年达到70.9GW,这一规模较2024年呈现显著增长,装机复合年增长率(CAGR)预计为7.2%,同期可再生发电量将从86.8TWh增长至154.5TWh,年复合增长率为5.4%。这一预测不仅反映出加拿大能源结构正在加速向非化石、低碳方向转型,也为本国以及国际资本、技术供应链与产业上下游带来大量机会与挑战。下面从技术趋势、政策驱动、市场机遇、关键障碍与应对建议等角度展开深入分析,帮助企业、投资者与政策制定者把握加拿大清洁电力市场未来十年的脉络。 总体趋势与技术格局 加拿大的电力系统长期以来以大型水电为骨干。2024年大水电占全国装机近一半,约为48.5%的份额,这为加拿大提供了稳定的基荷与调峰能力。在此基础上,风能与太阳能成为增长最快的可再生技术。

GlobalData预计到2035年太阳能光伏装机将达到26.1GW,陆上风电装机将达到35.7GW,显示出分布式与集中式可再生发电双轨并行的趋势。与此同时,核能通过布鲁斯(Bruce)和达灵顿(Darlington)站的翻修将继续提供超过10GW的基荷能力,未来小型模块化反应堆(SMR)也被视为补充长期低碳电力的关键方案。 在发电结构上,可再生电力比重快速提升与核电的稳固并存,使得加拿大有望在2050年实现电网净零目标。风光与储能的结合将显著改变电力的时间结构,提升高渗透率下的灵活性需求,从而推动电池储能、抽水蓄能与长时储能技术(例如氢储能或长周期蓄电)加速部署。 政策与金融支持的关键作用 加拿大联邦与省级多项政策和财政工具正在成为可再生能源扩张的催化剂。联邦推出的Smart Renewables and Electrification Pathways Program为可再生项目和电气化示范提供技术与财政支持,Clean Electricity Regulations 强化了电力部门的减排路径,Net-Zero Emissions Accountability Act 为长期减排目标提供法律框架。

此外,30%的清洁技术投资税收抵免(Clean Technology Investment Tax Credit)以及加拿大基础设施银行(Canada Infrastructure Bank)设立的100亿加元清洁电力投融资通道,为项目提供税收优惠与低成本长期资本,降低项目融资门槛并吸引私营资本涌入。 这些政策不仅降低了风电与光伏项目的单体成本,还通过竞争性招标、长期购电协议(PPA)与资本补贴等方式改善项目回报预期,从而促进更多跨省输电与储能配套设施的建设。 区域机会:海上风与氢能的兴起 大西洋省份,尤其是新斯科舍省与纽芬兰与拉布拉多,正在积极布局海上风电。海上风具有高容量因子与规模化优势,可以为沿海工业与氢能生产提供稳定低碳电力来源。联邦与省级合作推动的海上风项目一旦与港口、造船与海工制造结合,将带来大量本地就业与产业链机会。 氢能方面,联邦财政支持与税收优惠也在激励绿色氢气的商业化。

利用风光与核电过剩时段发电制氢,既可平衡电网波动,又能为化工、冶金、重型运输与出口市场提供低碳燃料。对于资源丰富且靠近港口的大西洋与魁北克地区,制氢并出口至国际市场具有现实可行性,成为未来几年值得关注的增长点。 电网与储能:最大制约因素与改革方向 尽管发电端扩容前景乐观,但输电与配电网络的老化、跨省传输瓶颈与区域规划不一,是制约可再生高比例接入的主要障碍。北美大陆电网互联程度有限,加拿大内部东西向与南北向长距离输电需求大,同时部分能源资源如水电位于北方地区但用电负荷集中在南部沿线,导致必须加速高压直流(HVDC)与超高压输电项目的实施。 储能则是另一个关键。短时储能(锂电池)适合调峰与频率响应,而抽水蓄能与长时储能(氢或液态空气储能)能应对长时阴天或低风期。

要实现2035年装机与发电目标,需要在项目审批、土地使用、资本配置与电力市场设计上完善价值补偿机制,使储能不仅获得容量市场收入,还能通过多元化服务实现财务可行性。 产业链机会与就业影响 可再生能源与配套设施的扩张将推动风电叶片、光伏组件、逆变器、储能电池、变流器与电缆制造等本地化产业发展。加拿大若能在项目早期通过本地采购与培训政策,培养输变电建设、海上风运维、储能系统集成等技术人才,将形成长期就业红利。此外,核电翻修与SMR部署也将拉动高技术工程、核燃料处理与安全监管等领域的就业与科研投入。 对于投资者而言,长期稳定的PPA、政府担保与税收激励使可再生项目成为有吸引力的资产类别。金融机构可以通过绿色债券、基础设施基金与收益权转让等工具参与项目融资,而制造商与服务商则可利用早期订单建立供应链规模优势。

环境、社会与治理(ESG)与原住民咨询 在推进大规模可再生项目时,环境影响评价与原住民社区的充分咨询是必不可少的。加拿大原住民在土地权利与资源开发上的法律地位使得项目审批必须与社区协商一致,以避免后续法律纠纷与社会阻力。项目应在早期纳入利益分享机制、就业与培训承诺,以及生态保护措施,确保可再生能源转型兼顾社会公平与生态可持续。 挑战与风险 实现70.9GW的装机目标并非没有风险。首先是政策和监管的不确定性。联邦与省级政策在目标和实施路径上可能存在差异,需要更强的协调机制。

其次是电网投资节奏能否跟上发电侧扩展,若输电项目滞后,将导致弃风弃光问题或区域电价波动。第三是供应链与原材料风险,全球电池、光伏组件与风机关键部件的价格与交付周期可能受国际市场影响。第四是融资成本与通胀环境,如果利率长期高位,项目资本成本上升会压缩收益率。最后是气候与环境风险,极端天气事件对海上风、输电设备与港口设施的影响需提前纳入设计与保险考量。 应对策略与政策建议 要实现预测中的增长路径,需要政府、监管机构与私营部门协同发力。首先,加快跨省输电与港口基础设施建设,优先审批高压干线与HVDC项目,建立跨省电力市场与交易机制,提高资源互补性。

其次,完善储能市场规则,设定明确的容量、频率与调峰服务定价体系,鼓励多用途储能项目参与辅助服务市场。第三,加强供应链在地化,通过采购条件与制造激励促进关键组件在加拿大本土生产,减少对外部供应链的依赖。第四,推动SMR与核翻修项目的监管透明化与公众沟通,确保安全与成本可控。第五,建立长期稳定的财政与税收激励框架,减少政策随意性,提高投资者信心。第六,强化原住民参与机制,建立共赢的土地使用与利益分享模式,降低社会阻力并提升项目可持续性。 对投资者与企业的实操建议 企业在加拿大布局可再生能源应重点关注项目位置与电网接入条件,优先选择有明确输电规划与PPA对接渠道的开发地。

对于制造商与设备供应商,应与地方政府建立合作,争取本地化订单与产业园区支持。投资方在评估项目时需考虑长周期资本成本、储能配套需求与市场设计变化,务求通过多元化收入来源(发电、容量、调频与备用)降低风险。 对于想进入加拿大海上风与氢能领域的企业,应重视与港口、海工制造与航运公司的协同,尽早投入海事环境评估与基础设施改造。同时应建立跨国出口链条,利用联邦对外贸易支持开拓欧洲与亚洲的清洁氢市场。 展望:迈向2050净零的必由之路 GlobalData关于2035年可再生装机达到70.9GW的预测为加拿大能源转型描绘了清晰的中期蓝图。风能与太阳能的快速扩张、核电的基荷保障以及氢能与海上风的潜力共同构成了未来十年的发展主轴。

要把预测转化为现实,需要克服电网瓶颈、完善储能市场、协调联邦与省级政策、保障原住民权益并稳固供应链基础。 对于加拿大而言,清洁电力不是孤立的行业项目,而是推动整个经济低碳化、提升国际竞争力与创造高质量就业的系统工程。实现2035年的可再生发电目标将显著降低电力部门的碳排放,为交通、建筑和工业的电气化奠定基础,并将加拿大推向全球清洁能源供应链的重要位置。面对全球对低碳能源需求的上升,加拿大若能把握技术、资金与政策协同带来的窗口期,就能在未来几十年内不仅实现国内能源转型,还能在绿色氢、海上风与清洁电力出口等领域取得领先。 结语 GlobalData的预测既是机遇又是警钟。机遇在于巨大的市场空间、完善的政策工具与丰富的自然资源;警钟在于输电与储能等基础设施的短板、政策协调难题以及社会与环境治理的复杂性。

通过政策的连续性、市场设计的创新与利益相关方的深度参与,加拿大有望在2035年前实现可再生装机快速增长,并为2050年电力行业净零目标奠定坚实基础。对于投资者、技术提供商与政策制定者而言,现在正是参与塑造加拿大清洁电力未来的关键时刻。 。