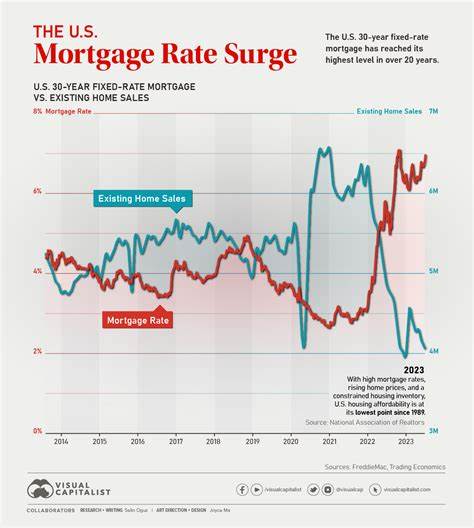

近几个月来,美国二手房市场经历了罕见的波动,尤其是在2025年3月份,现有住房销售量出现了自2022年以来最为剧烈的单月下跌。根据美国房地产经纪人协会(National Association of Realtors,简称NAR)的统计数据,2025年3月份现有住房销售下降了5.9%,调整后年化销售率降至402万套,远低于经济学家先前预估的415万套。这一市场波动与近年来不断攀升的抵押贷款利率息息相关,购房成本的大幅增加令潜在买家望而却步,导致市场活跃度明显下滑。 抵押贷款利率的上涨是当前房地产市场的关键变量。房贷利率接近7%的水平,对许多潜在买家形成了难以逾越的经济门槛。随着月供压力剧增,许多购房者不得不重新考虑购买决策,甚至选择暂缓入市。

这种观望氛围使得原本应是春季销售旺季的3月,市场却陷入“卖家难觅买家”的尴尬境地。贷款申请数据同样反映了这一趋势,根据抵押贷款银行家协会(Mortgage Bankers Association)数据,购房贷款申请连续两周下降,已回落至2月以来的最低点。 另一方面,随着销售的减少,市场上待售二手房的库存却呈现明显增长趋势。3月底的住房库存达到133万套,较2月份增长了8.1%,同比更是上涨了惊人的19.8%。库存的增加意味着买家有更多选择,市场供需关系正逐步发生变化。与2024年3月相比,如今的住房库存已经从3.2个月供应增加至4个月,这表明目前住房供应充裕,销售周期有所延长。

尽管销量下降,但房价并未明显走弱,3月的现有住房中位价达到403,700美元,较去年同期上涨2.7%。各地区均出现不同程度的房价上涨,这使得购房者不仅面临升高的利率压力,同时还要面对高企的房价,进一步加剧了购房的经济负担。这种双重压力使得许多首次购房者和中低收入家庭难以顺利进入市场,影响了整体住房市场的健康发展。 NAR首席经济学家劳伦斯·云(Lawrence Yun)指出,虽然房地产市场正面临普遍的负面情绪,但住房财富却持续攀升,反映出拥有物业家庭资产的上升趋势。此外,抵押贷款违约率处于历史低位,显示整体市场基础依旧稳健。然而,劳伦斯警告称,高利率持续抑制住房流动性,这可能对经济的广泛流动性和活力带来负面影响。

住房买卖活动的减少,意味着经济中的人员流动和资源重新配置能力受到阻碍,这对社会经济的长远发展并非利好。 当前市场环境下,卖家和买家面临诸多挑战。对于卖家而言,库存增加和买家减少带来的竞争压力促使他们不得不调整出售策略和预期,部分地区房价增长速度已经开始放缓。对于买家而言,购房负担加重使得他们更加谨慎,购房行为趋向理性。同时,市场的不确定性也导致贷款审批更加严格,进一步限制了潜在买家的财务灵活性。 市场分析人士普遍认为,若抵押贷款利率能够有所回落,同时工资水平持续增长,有望缓解当前的负担问题,提升住房的可承受性。

与此同时,政府和相关机构也在关注如何通过政策调控,促进住房供应多元化,以缓解市场紧张状况。增加经济适用住房项目、优化贷款条件等措施正被提上议程,试图在抑制房价过快上涨和提高市场活跃度之间取得平衡。 展望未来,二手房市场的表现依赖于多个因素的综合影响。抵押贷款利率走势、经济增长速度、就业市场稳定性以及政策环境都是关键变量。如果利率持续高企,短期内市场可能持续低迷。然而,若货币政策有所松动,贷款利率回落,购房需求有望逐渐释放,促使市场恢复活力。

同时,住房库存增加为买家提供了更多选择,若价格调整合理,将进一步刺激需求。 总体而言,2025年二手房市场经历了近年来罕见的震荡,反映了利率变动对房地产市场的深刻影响。购房者的观望态度和库存攀升预示市场正处于调整期,房价虽仍高企但涨幅放缓,显示市场正在寻找新的均衡点。未来,贷利率的变动及宏观经济环境的演变将是影响二手房市场走向的核心因素。合理控制住房供应和促进市场流动性将是促成市场稳健发展的重要方向。 购房者和卖家应密切关注利率动态和市场走势,理性评估自身经济状况,制定符合自身需求的购房或出售计划。

房地产行业相关从业者也需适应市场变化,调整策略,以满足当前市场需求和挑战。只有通过多方协调和适时调整,才能推动住房市场迈向更健康、可持续的发展道路。