随着2025年步入下半年,房屋净值信贷额度(HELOC)的利率依旧维持在相对稳定水平。根据最新数据显示,截止7月23日,全国HELOC的平均利率继续保持不变,约在8.72%左右,且大多数地区的六个月促销期利率仍在6.49%左右徘徊。这不仅反映了金融市场对当前宏观经济环境的谨慎态度,也代表了广大房主在资产管理和资金利用上多种选择和策略。房主们不必放弃原有的低利率抵押贷款,通过HELOC激活资产流动性,促进个人财务的灵活调度和增值。众所周知,HELOC是一种以房屋净值为抵押的循环信贷产品,可随时提取资金并灵活偿还,适用于房屋装修、教育支出、医疗需求甚至投资理财等多元化需求。拥有良好信用记录和适度债务收入比的借款人,能够获得更优利率和更高信用额度,激励更多人以此为桥梁发展家庭经济。

当前,尽管联邦储备委员会即将召开会议,但市场普遍预期短期利率将维持不变,直接影响HELOC的基准指数——银行优先贷款利率(prime rate)也将稳定在7.5%。基于这一点,HELOC的变动利率预计将继续保持相对稳定,短期内出现大幅波动的可能性较低。正因如此,许多金融机构积极推出具有竞争力的促销利率,吸引潜在借款者。四叶信用合作社等一些顶级贷款机构宣布提供为期12个月的6.49%促销利率,适用于额度高达50万美元的信贷产品,帮助借款人在初期享受较低成本资金。这种促销利率虽短暂,但可有效缓解流动资金压力,尤其适合短期资金需求或计划循序渐进偿还债务的用户。相较于高达6%以上的抵押贷款利率,HELOC能为持有较低利率首贷者提供理想的融资方案。

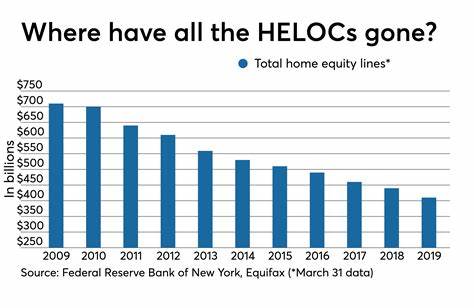

在住房市场经历显著升值后,美国家庭的房屋净值已超过34万亿美元,创造了有史以来第三高的财富积累纪录。许多人希望通过房屋净值转化为实际资金以支持教育、医疗、升级生活质量或偿还高息债务。然而,放弃原有低利率抵押贷款的代价较高,HELOC因此成为理想选择。HELOC不仅允许借款人保持原抵押贷款的优质利率和条件,同时灵活调度资金,避免了一次性大额借贷的压力。利率的确定通常基于基准指数(例如优先贷款利率)加上银行设定的利差,这个利差受借款人的个人信用状况、债务比例和房屋估值等因素影响。信用良好且负债合理的借款人,有望通过比较不同贷款机构的报价,获得更为优惠的贷款条件。

业内专家普遍建议消费者在申请HELOC时,应仔细对比利率、手续费、还款期限以及最低提款金额,确保真正满足个人的资金需求和财务规划。作为一种“按需提取”的信用模式,HELOC避免了资金闲置造成的成本浪费,仅对实际支用部分计息,有助于提高资金使用效率。借款人的月还款额取决于提款金额及利率水平。例如,若从40万美元房产中提取5万美元,按照目前约8.75%的变动利率,月供大约395美元,适合稳健和计划性强的财务策略。重要的是,HELOC的还款周期通常分为提款期和还款期,整体可能长达30年,但借款者如果能够在较短时间内还清本息,将极大降低利息支出,体现其作为周转型资金工具的优势。虽然利率稳定,但HELOC同样存在利率浮动的风险,借款人需要对未来利率走向保持关注,以便及时调整借贷策略和还款计划。

当前的利率环境对于那些拥有房屋净值且不愿放弃当前低利率主贷的家庭尤其友好,同时也是实现财务多元化的一种途径。合理利用HELOC资金,在住房改善、教育投资或债务再融资等领域发挥作用,可以有效提升家庭资产价值和未来财务稳定性。与此同时,对于信用状况一般或者负债较高的申请者,仍有机会通过细致规划和选择合适的贷款机构获取HELOC。部分信誉良好的地区信用合作社和社区银行,会根据借款者具体情况,提供定制化解决方案和较低的贷款门槛。值得提醒的是,对于那些考虑通过HELOC偿还其他高息债务的用户,必须评估个人还款能力和资金流动,避免债务负担反而增加。HELOC虽然为房屋净值提供便捷的资金渠道,但不宜成为长期积累债务的工具,合理规划和按时还款是保持财务健康的关键。

未来,随着经济形势和货币政策的潜在变化,HELOC市场仍存在一定的不确定性。借款人在选择和申请过程中,需密切关注宏观经济指标以及银行的信贷政策调整。总体来看,2025年7月23日的HELOC利率保持稳定,为广大房主提供了良好的资金利用窗口。通过深入了解HELOC的工作机制、申请条件及还款特点,结合个人实际需求和财务状况,房主们能够更从容地掌控资产,拓展资金使用的灵活性和空间。无论是改善居住环境,还是规划子女教育和应急备用金,HELOC无疑是当前经济环境下值得关注的优质借贷选项。