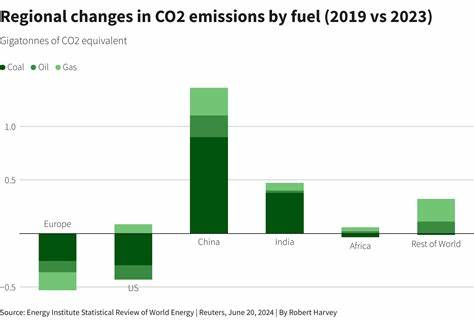

全球能源版图正经历深刻变动。电池技术与电动化浪潮正在从根本上改变化石燃料的消费结构,而最先入局的国家已经开始显现实实在在的影响。以挪威和中国为例,两国在汽车电动化和储能部署方面走在前列,已经为世界提供了一个关于"化石燃料需求何时、如何见顶并走下坡路"的生动教科书式样本。 在挪威,政策强力导向与市场反应合力推动电动汽车几近垄断新车销量。免征购置税、减免通行费和其他税收优惠,使得纯电动车在新车销售中占比接近100%。结果是汽油与柴油消费自2021年至2024年下降约12%,这一降幅在几乎完全电动化的乘用车市场中并非偶然,而是电动化直接削减燃料需求的明显证据。

中国作为全球最大原油进口国,同样展现出需求拐点的特征。电动汽车,尤其是价格更亲民的国产电动车,迅速占领市场份额,部分机构与石油公司如中国石油天然气集团公司(CNPC)判断国内石油需求已现顶峰或即将见顶。仅乘用车电动化一项,今年已降低原油消费数十万桶每日级别的需求,数字级别的影响在全球市场已不可忽视。 要理解电动化如何撬动石油、天然气与煤炭需求的下降,需要把石油消费拆成结构性板块来观察。第一块是轻型交通,即乘用车与轻型商用车,这是最易被替代的部分,也是电动化最先"咬下"的领域。挪威和中国的经验告诉我们,当电动汽车在销量上实现临界覆盖时,油品消耗便会在短时间内显著下降。

第二块是重型运输,包括重卡、海运与航空。尽管这些领域的电气化或替代路径更复杂、更昂贵,但替代技术已经出现并在加速推广:电动卡车在中国的推广、港口与短途船舶的电气化尝试,以及可持续航空燃料(SAF)在航空燃油替代中的初步应用,都表明重型运输的燃料需求也在逐步承压。 第三块是石化行业,它对原油的需求更稳定且具增长性,受消费品和工业用塑料的拉动仍在扩张。石化需求的弹性较低,短期内难以被电气化路径替代,因此成为石油需求结构中的"最后防线"。第四块是其他用途,包括道路沥青、工业燃料与部分国家的发电用途。尽管太阳能和风能成本不断下降,但在某些地区燃油仍在发电或供热中占据一席之地,尤其是在油气资源丰富或能源基础设施转换缓慢的国家。

除了直接替代燃料的电动化外,储能技术的崛起也对煤炭和天然气发电构成挑战。大规模电池和抽水蓄能能够平抑可再生能源的间歇性,使得火电厂的运行时长被压缩,峰谷差减少后,对化石燃料的燃烧需求随之下滑。长远来看,电池与灵活调度配合高渗透的风光资源,将改变电力系统的供需曲线,降低化石燃料在发电端的角色。 市场与政策的互动以及消费者行为的改变共同促成这一趋势。政策层面包括对电动车购置与使用的激励、碳排放控制、燃油税与燃油补贴的调整等。消费端则被价格、性能与使用体验所驱动。

随着电池成本持续下降、续航提升和充电网络增长,电动车的总体拥有成本已在许多市场优于燃油车,进一步放大了替代效应。 对产油国与相关产业链的影响是多维的。出口型石油经济体面临财政与国际收支压力,长期依赖石油出口的国家必须在国家治理、产业结构和财政安排上做出根本调整。主权基金、财政多元化和绿色投资成为缓解风险的关键工具。石油公司的投资组合也在发生变化:从上游开采向下游与新能源技术延展,石油巨头纷纷加码可再生能源、储能与氢能,以对冲长期石油需求下滑的风险。 "滞后性"是另一个需要正视的现实。

部分需求板块下降的同时,石化原料需求仍在增长,且许多能源基础设施具有多年寿命,存在沉没成本问题。这意味着化石燃料的衰退不会是一夜之间完成,而是伴随周期性波动、价格震荡与地区差异的长期过程。油价的下行压力会促使产油国通过减产或联盟协调来稳定市场,这在过去已经多次发生。然而,长期趋势仍指向需求结构的逐步弱化,尤其是在光伏、风能和电动交通日益普及的背景下。 能源转型也带来了新的投资与就业机遇。充电基础设施、电池制造、回收与再利用、智能电网、氢能与合成燃料等领域需要大量资本与技术人才。

对矿产资源的需求也将重塑全球供应链,锂、镍、钴和稀土等关键材料需求激增,带来新的地缘政治与环境治理挑战。如何在加速电动化的同时保证矿产开采的可持续性与供应链的韧性,是政策制定者和企业都必须面对的问题。 不同国家的路径将各有特点。对于中国而言,庞大的市场与本土制造能力使其在电池、电动汽车与储能设备方面具备显著成本与规模优势,这也使得中国在全球原油需求下降的影响中处于主动位置。对于挪威这样的产油国,其国内市场的电动化并没有阻碍其在国际市场维持能源出口的地位,但同样推动了财政投资向创新与社会福利的再分配,减少对石油收入的过度依赖。对于中东和俄罗期等高度依赖石油收入的国家,则面临更大变革压力,需要加速经济多元化、投资教育与基础设施,并寻求将能源财富转化为长期的可持续发展资本。

企业层面,应对策略需要既短期防御也长期布局。短期内,灵活的产量管理、对冲策略以及财务稳健性将是抵御市场波动的关键。长期则应加速向低碳产品和服务转型,参与电池与储能价值链、发展可持续燃料、以及投资碳管理与循环经济技术。对于金融市场而言,气候相关的资产重估和"搁浅资产"风险正促使资本向更具韧性和可持续性的项目流动。 技术与制度创新将决定转型的速度与公平性。智能电网、动态电价、车网互动(V2G)以及更高效的充电标准,都能提升电动化的系统效益。

社会政策需要关注受影响行业与劳动力的再培训与再就业支持,确保能源转型不是少数人的胜利而是多数人的机遇。国际合作在关键矿产供应、技术标准与跨境基础设施建设方面也显得尤为重要。 总的来说,化石燃料需求的衰退并非遥远的未来,而是在中国、挪威等早期示范国家已经开始显现的现实过程。乘用车电动化首先"咬走"了一大块石油市场,储能则在压缩燃煤与天然气的发电份额,重型运输与航运、航空的替代路径正在加速成熟。面对不可逆的转型,政府、企业与社会必须共同应对:通过政策引导、产业升级、技术创新与社会保障,既把握绿色增长的巨大商机,也妥善管理结构性调整带来的短期冲击。能源的未来正在被重新书写,而那些提前准备并积极参与的人,将在新一轮全球竞争中占据优势。

。