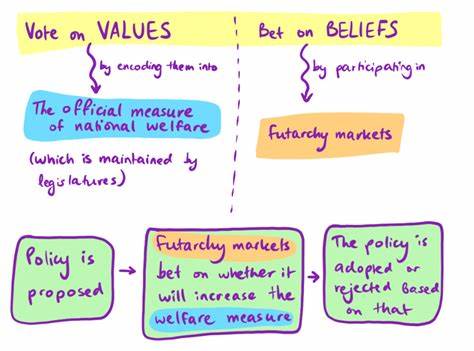

未来政府制(Futarchy)作为一种创新的治理理念,主张通过预测市场来指导公共政策决策。然而,尽管该理念听起来颇具理想色彩,依赖于市场的自我调节与集体智慧,但实际上其中隐藏了一个根本性的缺陷——条件预测市场本质上反映的是统计学上的条件概率,而非实际的因果关系。这一缺陷直接影响了未来政府制能否实现有效且合理的政策决策。未来政府制的核心思想是通过两个条件市场来衡量不同行动方案带来的结果。例如,决策者可以通过分别建立“如果某人被解雇,则股票会涨”“如果某人未被解雇,则股票会涨”的市场,来判断解雇对股价的影响。理论上,这种做法能够用市场对未来事件的“预测”来决定最佳行动。

尽管方法简洁且直观,却忽视了一个最基本的统计学原则:相关性不等于因果性。条件概率P(A|B)仅表示在观察到事件B后事件A的概率,并不等于如果采取行动B后的结果概率P(A|do(B))。也就是说,预测市场揭示的是“看到B后A发生的概率”,而非“做了B后A发生的概率”。这种非因果的概率在政策决策中极易引发误导。打个比方,观察显示高维生素D水平人群的死亡率较低,但这不能立即推断维生素D摄入本身降低死亡风险。高维生素D的人群往往有更健康的生活方式和更好的医疗条件,这才是降低死亡风险的主因。

类似地,条件预测市场中的价格反映的是观测到特定条件后的事件概率,未必反映这个条件的真因果影响。实际应用中这种差异尤为明显。例如,假设特斯拉董事会主席罗宾·登霍姆考虑解雇埃隆·马斯克。市场上如果条件预测价格显示“马斯克被解雇后股价下跌”,决策者或许以此为由不解雇。但市场价格可能被反向因果混淆所影响:股价下跌造成马斯克遭解职,而非解职导致股价下跌。此外,解雇行动背后可能伴随的复杂情况,例如管理层潜藏的权力斗争或者恶意行为,也会混淆市场价格的真实因果指向。

另一个重要的难题在于,当预测市场用于决策执行时,市场参与者对行动的反应会进一步扭曲价格信号。假设市场被承诺用来决定解雇与否,投资者为了自身利益可能操纵市场或根据预期的政策操作调整赌注,从而令市场价格脱离真实的情况概率。此外,信念与价值观的交织往往使得市场价格难以准确反映单一政策的因果影响,因为参与者的预期包含了复杂的心理和政治因素,使得预测市场不再是纯粹的概率工具。理论上,设想复杂的支付机制或创新市场设计能让市场价格对应因果概率,但已有研究证明,没有一种简单的市场支付结构能保证参与者按真实因果概率博弈。即便市面上存在各种调整机制,根本问题依然没有被解决。未来政府制理论的创始人与拥护者提出的多个案例和补救策略往往需要高昂的成本和创新的统计技法,如利用因果推断的工具箱来设计新的市场结构。

这些方法虽然在学术上可行,却在实践中极难实施并需要权衡实时性、成本和市场流动性等因素。尽管如此,在条件预测市场被用于政策建议方面,完全否定其价值是不合理的。它们仍然能作为一种辅助工具,提供观察性统计信息,帮助决策者更全面地评估风险与机遇。但关键在于,必须有清醒的认识:这种市场不能直接等同于因果关系,也不能简单依赖其价格进行决策。类似于观察性研究,条件预测市场提供的是相关预测,需要结合实验数据、随机对照试验等因果推断方法,才能构建可靠的因果模型。具体到管理层决策、经济政策制定甚至军事战略等领域,对因果关系的准确把握尤为关键。

盲目依赖非因果的市场信号,可能导致逆效果、信任危机乃至战略失误。未来政府制所展示的是市场智慧与集体预测在决策支持中的潜力,但其根本性缺陷提醒我们,技术工具终需结合科学方法论与实际情境谨慎应用。未来,若要真正弥补这一缺口,必需在市场机制中引入因果推断的严格设计,或者借助更多实验型干预与数据分析手段。最终,市场只能成为决策的参考,而非决策的决断者。本质上,未来政府制的理想寄托于市场智慧的自动化和透明化——这无疑是美好的愿景。但现实的复杂因果结构远非简单的条件概率所能涵盖。

认识并正视这一事实,才能促进未来政府制度技术的稳健发展与落地。