近年来,加密货币的迅速崛起给全球带来了显著的监管和税收挑战,印度也不例外。尽管数字资产为投资者提供了新机会,但却也引发了税收合规和逃税的担忧。印度政府已采取措施对加密货币交易进行监管和征税,但依然存在许多模糊之处,这就需要一个全面的税收和监管框架来确保有效的监督和税收征收。 印度的加密货币市场正在快速增长,尽管监管环境存在不确定性。比特币、以太坊以及各种山寨币的使用逐渐普及,印度政府意识到有必要引入税收措施来管理这些数字资产。然而,关于如何对加密货币进行分类和征税的问题依然存在,投资者和企业感到困惑。

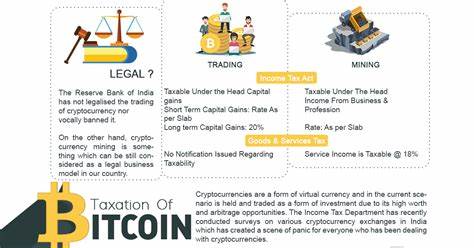

这种缺乏明确框架的现状使得合规变得困难,而政府对于数字资产的税收立场的争论仍然持续。 目前,印度关于加密货币的税收主要依照《1961年所得税法》和《2022年财政法》进行规定。根据这些规定,政府对虚拟数字资产(VDA)转让所得征收30%的税,这些VDA包括加密货币和非同质化代币(NFT)。这些税收条款不允许扣除其他费用,除了购买成本外,且禁止将加密交易的亏损抵消其他收入。此外,还引入了1%的税收扣缴(TDS),适用于超过特定阈值的交易,以提高税收合规性。然而,货物与服务税(GST)的适用性仍不明确,目前只有加密交易所和服务提供商需要支付18%的税。

此外,关于加密交易是否应基于资产转移的价值附加GST仍在辩论之中。 加密货币的监管监督不仅限于税收。《2002年反洗钱法》(PMLA)在2023年进行了修订,将加密货币交易所和中介纳入其管辖,要求它们遵循反洗钱(AML)和客户尽职调查(KYC)规范,从而增强监管力度,减少非法活动的风险。 尽管已有这些措施,印度在加密货币税收方面依然面临许多重大挑战。其中一个重要问题是缺乏明确的分类标准,因为数字资产并不容易归入传统税类。投资者和企业在挖矿、质押和加密交易等活动中所适用的税率和扣除额依然不清晰。

由于加密货币的去中心化和假名性质,税收执法与合规变得困难,监管部门在跟踪应税交易时面临挑战。此外,监管机构可能缺乏监控不断演变的加密市场所需的技术专业知识。 此外,加密货币交易的全球性也使税收工作的复杂性加剧。没有国际协调,印度在监管和征税跨境运营的加密资产时面临困难。而缺乏统一的税收标准则导致了不一致性和逃税的机会。严格的税收政策也可能抑制创新,促使与加密相关的企业和投资者迁往更具吸引力的司法管辖区。

另外,加密货币的高度波动性使得准确的税收评估和报告变得复杂,进一步增加了有效监管的难度。 为了构建有效的税收框架,印度需要采取一个平衡且明确的方法。政府必须清晰地将加密货币分类为商品、证券或数字资产,从而消除模糊性。通过一个结构化的税收政策,考虑资本利得处理,可以鼓励合规,同时支持创新。此外,提供挖矿、质押和空投的税收指引可以进一步增强投资者的透明度。利用区块链分析和先进的追踪系统可以帮助执法机构监控交易并减少逃税行为。

同时,加强机构专业知识和监管资源也将确保更好地执行税法。 印度还应与全球金融机构合作,建立数字资产的共同税收标准。统一的国际方法有助于防止税收套利,确保跨司法管辖区的一致性。实施监管沙盒框架可以促使政策逐步试验,而不扼杀加密领域的成长。鼓励政府、金融机构和加密社区之间的对话,将有助于创建一个透明高效的税收体系。 总体而言,印度的加密货币税收仍然是一个动态与不断发展的课题。

尽管当前的税收框架奠定了基础,但进一步的改进对于增强透明度、合规性及可持续增长是至关重要的。一个渐进的监管方法,加上全球合作和技术进步,将为一个强大的加密税收制度铺平道路。未来的加密货币税收将依赖于监管者在确保税收政策支持创新和合规的同时,能够适应这个快速变化的环境的能力。