亚特兰大勇士控股公司(NASDAQ:BATRK)作为美国职业棒球大联盟著名球队的运营主体,不仅在体育竞技领域拥有稳固的市场地位,更通过赛事运营和周边地产项目,构建了多元化的商业模式。2025年,勇士股票被誉为沃伦·巴菲特股票投资中表现最突出的个股之一,彰显其强劲的市场吸引力和成长性。Rosenblatt证券分析师巴顿·克罗基特近期发布的研究报告中,重申对亚特兰大勇士的“买入”评级,并将目标股价大幅上调至69美元,较此前的52美元提升,显示出对公司未来收益表现的高度认可。克罗基特在报告中指出,亚特兰大勇士忠实且活跃的粉丝群是公司最重要的无形资产,这为其门票销售、媒体转播协议和赞助合作提供了坚实基础。随着球队竞技状态保持优异,观众和粉丝的参与度持续走高,门票收入呈现稳定增长。此外,公司与媒体伙伴签署的转播权协议确保了持续且丰厚的版权收益,加之赞助商的积极参与,使得整体营收结构保持多样化和健康的增长态势。

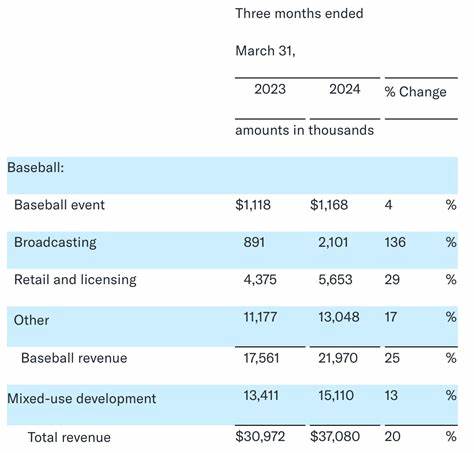

值得注意的是,亚特兰大勇士旗下的混合用途开发项目The Battery Atlanta对公司财务贡献正日益显著。该项目紧邻主场Truist球场,不仅集购物、娱乐、餐饮和住宿于一体,还成为了球迷和居民的热门聚集地,提升了赛事日以外的人流量和营收表现。此举有效地扩大了勇士公司的收入来源,增强了现金流稳定性。此外,亚特兰大勇士致力于提升粉丝整体体验,从球场设施升级、活动创新,到数字化互动平台建设,营造出更为丰富和个性化的球迷参与环境。这些战略举措不仅强化了观众忠诚度,也充分挖掘了潜在市场需求,促进了品牌价值和商业价值的双重提升。亚特兰大勇士凭借其主营的棒球业务和毗邻地产开发的双业务体系,形成了独特的综合竞争优势。

球队运营中的竞技成绩及市场声誉持续推动相关产业的发展,混合用途项目The Battery Atlanta作为关键支点,带来协同效应。Rosenblatt的积极评级反映了投资者对该公司商业模式长期可持续性的信心和预期。尽管市场上某些人工智能类股票被视为具备更大潜在上涨空间且风险相对较低,但亚特兰大勇士作为体育与娱乐领域的领军企业,其稳健的盈利和成长轨迹仍非常值得关注。尤其是在全球体育文化日渐受关注的背景下,具备强大地域影响力和品牌号召力的球队,往往能更好地应对市场变化和经济波动,保障资产的稳健增值。展望未来,随着媒体版权价值的持续提升、赞助资源的增加以及创新的商业开发项目推动,亚特兰大勇士有望继续保持收入和利润的双重增长。公司在技术和服务体验上的投入,也将提升粉丝粘性和消费频次,为资本市场带来更大回报空间。

同时,随着全球体育娱乐产业的快速发展和多元化趋势,亚特兰大勇士通过灵活的战略布局与稳健的业务运营,具备迎接新的市场机遇和挑战的能力。从长远角度看,该公司不仅依赖于体育竞技的成功,更通过多元化的商业模式实现稳固收益来源,构筑了抗风险性强、增长潜力巨大的投资价值。在当前复杂的经济环境中,勇士股票的表现和市场认可度彰显了其扎实的基本面和优秀的管理团队实力。而Rosenblatt证券维持“买入”评级以及调高目标价,则进一步确认了投资机构对其未来发展的积极预期。总而言之,亚特兰大勇士控股公司凭借其忠实的粉丝基础、丰富的商业资源和精准的战略规划,在体育娱乐领域继续展现出强劲的增长动力。其多元营收结构和创新的粉丝体验布局,不仅为自身创造持续价值,也为投资者提供了难得的优质资产选择。

未来,伴随着体育产业的多样化发展趋势,亚特兰大勇士有望保持领先地位,成为资本市场中的稳健增长典范。