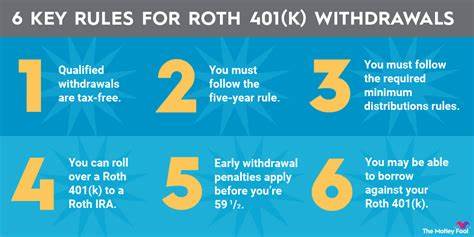

随着人们越来越关注退休储蓄的有效管理,401(k)计划在退休准备中扮演了重要角色。许多投资者关心的问题之一是:在73岁之前从401(k)账户中提前提款是否会影响日后必需最低分配(Required Minimum Distributions,简称RMD)的要求。理解这一问题的核心,对于做好退休资金规划、避免税务意外具有重要意义。 401(k)账户是一种税延的退休储蓄工具,其特点是税款在退休资金增长阶段被延迟,而不是被免除。通常情况下,资金的提款会被视作收入,需要缴纳当年的所得税。根据现行退休法规定,RMD要求账户持有人在达到特定年龄(目前为73岁)之后,必须开始从账户中提取一定金额的资金,以确保政府能够开始征收退休储蓄的税款。

提前从401(k)账户提款的动机众多,例如生活开销、医疗费用、购房或其他财务紧急情况。虽然部分人会担心这种提前提款是否直接减少未来必须提取的RMD金额,但规则实际上很明确:提前提款并不直接计入未来RMD的额度。换句话说,即便你在法定RMD年龄之前已经多次提款,这些提取金额不会用来抵消未来必须按比例提取的RMD。 不过,虽然提前提款本身不减少RMD的计算基数,但它会影响账户余额的大小,而RMD是基于账户年末余额和预期寿命系数进行计算的。因此,提款导致账户余额减少后,继而可能间接降低未来的RMD金额。这种间接关系表明,如果你现在提款,未来需要提取的金额可能会减少,因为计算基数降低了。

税务方面的考虑非常关键。401(k)账户内的资金属于税前金额,提款时需要缴纳个人所得税。提前提款除了税务外,还可能面临提前提款罚款,具体情况取决于提款时的年龄和法规的特殊豁免条款。针对RMD,必须在规定年龄开始提款,未按时提取将面临高额罚款,这使得了解RMD规则和提款计划尤为重要。 除了直接提款外,还有其他策略可用来优化RMD的影响。比如将部分401(k)资金转换为罗斯账户(Roth IRA),这种转换虽需缴税,但转换后的资金增长不受RMD限制,且提款时免税。

此外,利用特定类型的年金产品,将部分资金锁定为固定收入流,也是一种减少RMD负担的策略。 继续工作也可能影响401(k)的RMD规则。根据不同公司的401(k)计划,如果退休后依然在原公司工作,可能可以延迟当前工作单位401(k)账户的RMD起始时间。但这不适用于之前雇主的401(k)或传统的个人退休账户(IRA),这些账户仍需按常规定期开始RMD提款。 综合来看,401(k)账户提前提款不会直接减少需提取的RMD金额,但通过降低账户余额,间接减少未来的RMD额度。合理规划提款时间和金额,不仅可以帮助控制税负,还能优化退休现金流。

寻求专业财务顾问建议,结合自身收入情况、退休计划与税务环境,制定个性化的提款与RMD策略,是实现退休资金最大化的明智举措。 此外,投资者应关注最新法规变化。近年来,RMD起始年龄经历了调整,未来也有可能继续变化。了解最新政策动态,有助于提前规划,避免因法规更新带来的意外税务风险。 总之,早期从401(k)提款是一个复杂且多维的决策,涉及税务、账户余额、RMD规则与个人财务目标。清晰理解。

不直接影响RMD金额,但可通过余额影响间接调整提款额度。合理利用转换账户、年金以及延迟开始RMD的可能性,能够助力投资者实现更加稳健且灵活的退休财务规划。建议每位401(k)投资者定期审视自身退休计划,并在专业人士协助下进行策略调整,以最大化资金效益,保障舒适的退休生活。 。