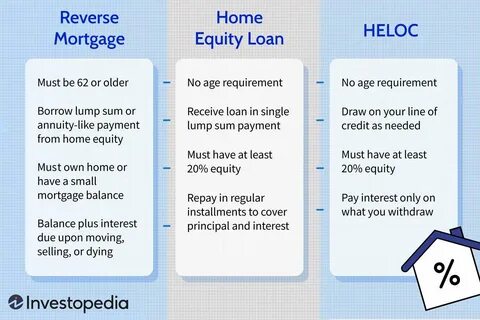

房屋净值信贷额度(HELOC)是一种受欢迎的金融工具,许多 homeowners 选择使用它以方便地利用他们房地产的净值。尽管 HELOC 提供了许多好处,但也存在一些潜在的缺点。在本文中,我们将探讨 HELOC 的优缺点,以帮助您判断这种信贷选择是否适合您。 首先,让我们来看一下 HELOC 的基本概念。HELOC 是一种基于房屋价值的可循环信贷额度,允许借款人根据其房屋的净值提取资金。与传统的房屋抵押贷款不同,HELOC 更像是信用卡,允许借款人在一定期限内提取资金并在可接受的额度内进行还款。

HELOC 的主要优点之一是其灵活性。借款人可以根据他们的具体需求提取不同金额的资金。例如,如果您需要支付突发的医疗费用、教育费用或进行家庭装修,HELOC 可以为您提供所需的资金,而不必申请全新的贷款。此外,借款人只需为实际使用的金额支付利息,这为他们提供了更多的财务灵活性。 另一个显著的优点是,相比于其他贷款类型,HELOC 的利率通常较低。由于 HELOC 是以房屋作为担保的,因此贷款机构在放贷时的风险相对较低,这使得借款人能够以更具竞争力的利率获得资金。

同时,许多 HELOC 的利息通常是可税前扣除的,这意味着您在报税时可能会获得进一步的税收优惠。 然而,尽管 HELOC 的优点显而易见,但也存在一些潜在的缺陷。首先,HELOC 的利率通常是浮动的,这意味着利率可能会随着市场条件的变化而波动。当利率上升时,借款人的还款压力也可能随之增加,这可能会使借款人面临财务困难。此外,与固定利率贷款相比,浮动利率可能会使借款人难以做好预算和财务规划。 另外,HELOC 的使用也可能导致过度借贷。

一旦借款人能够提取到资金,他们可能会倾向于花费超过他们的实际需求,从而导致债务负担加重。这种“可得即用”的心理可能会使人们在未充分考虑未来还款能力的情况下做出消费决策。 此外,HELOC 还存在抵押品风险。由于 HELOC 是以房屋作为担保的,如果借款人无力按时还款,贷款方有权通过拍卖房屋来收回债务。这意味着借款人可能会面临失去自己家园的风险,特别是在财务状况不稳定或市场条件不佳的情况下。 在申请 HELOC 时,借款人通常需要完成一定的资格审核过程,包括信用评估和收入审查。

这可能会使一些人,包括那些刚刚开始建立信用记录或者财务状况不稳定的人,难以获得这一信贷工具。 需要注意的是,HELOC 并不是唯一的融资解决方案。在某些情况下,个人可能会发现其他贷款选项更适合他们的需求。例如,固定利率的个人贷款可能为某些消费者提供更好的预算稳定性,同时避免浮动利率所带来的风险。 为帮助借款人做出明智的决策,在决定是否采用 HELOC 时,建议考虑以下几点: 1. 确定您的资金需求和支出计划:在申请 HELOC 之前,明确您需要资金的具体用途是至关重要的。确保您能够清楚地估计您的支出和还款能力。

2. 比较不同贷款选项:在选择 HELOC 或其他融资方式之前,务必比较不同贷款的利率、条款和条件,以找到最适合您财务状况的选项。 3. 评估财务稳定性:在申请 HELOC 之前,评估您的财务状况非常重要。确保具备稳定的收入来源,以支持未来的还款计划。 4. 了解潜在风险:确保您充分了解 HELOC 可能带来的财务风险,特别是浮动利率和抵押品风险。 总之,房屋净值信贷额度(HELOC)是一种灵活的融资工具,可以帮助 homeowners 在面对突发情况下获得所需资金。然而,借款人需要谨慎考虑其优缺点,在明智且负责任的前提下使用这一金融工具。

通过充分的研究和规划,借款人可以最大限度地利用 HELOC 的潜力,同时降低财务风险。