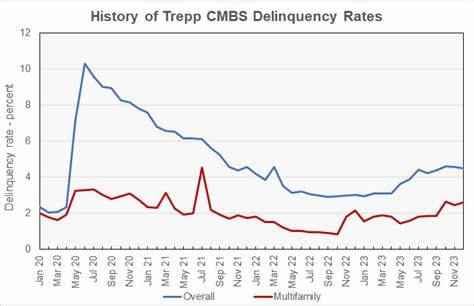

随着2025年5月数据出炉,Trepp发布的最新报告显示多户型商业抵押贷款支持证券(CMBS)在违约率及特别服务率方面出现了明显下降。具体来看,多户型公寓项目的CMBS贷款违约率较此前下降了46个基点,降至6.57%。相比一年前的1.70%,尽管整体违约率仍处于较高水平,但较近期呈现回落趋势,反映出多户型资产在一定程度上的稳定性提升。特别服务率也从之前的5.43%上升至8.42%,但同样在5月份微幅下降了17个基点。这种变化体现了多户型市场在当前复杂经济环境中的韧性,尤其是在流动性紧缩和融资环境趋紧的背景下,多户型领域仍展现出较强的抗风险能力。多户型CMBS表现的积极信号在整体商业房地产市场形成鲜明对比。

办公楼等其他物业类型表现依旧较为疲软,推高了整体商业地产的贷款违约率。报告显示,5月商业地产整体违约率上升了5个基点,达到7.08%,特别服务率也上升至10.30%,提高了13个基点。办公物业的问题依旧是拖累整体市场的主因,主要由于远程办公趋势、租赁需求萎缩及企业办公面积缩减等结构性变化,对相关贷款的偿付能力形成压力。与此同时,CRED iQ发布的商业房地产数据也佐证了这一趋势,显示CRE问题贷款率从4月的10.3%升至5月的11.0%。违约率从7.0%增至8.4%,特别服务率也随之增加30个基点达到10.2%。这表明虽然多户型市场有一定回暖迹象,但整体商业地产仍处于压力之中。

来自美国抵押银行家协会(MBA)的第一季度商业贷款违约报告同样指出,贷款逾期率在2025年第一季度较之前有所上升,涉及银行及储蓄机构、CMBS、寿险公司、联邦住房贷款银行、房利美和房地美等多元资本来源。MBA研究员Reggie Booker表示,商业物业违约率的提升反映出部分房地产细分市场及贷款类型面临越来越严峻的压力。报告细分指出,不同资本来源的风险表现存在差异。银行与储蓄机构持有的贷款中,逾期90天及以上或计提利息状态的违约率为1.28%;寿险公司组合的60天逾期率为0.47%;房利美与房地美均为60天逾期,分别为0.63%和0.46%,而CMBS则表现出较高风险,逾期30天及以上或已处于REO(房地产所有权)状态的违约率达6.42%。以上数据揭示,虽然大部分资本来源的违约率仍处于低位,CMBS作为市场中较为复杂且杠杆率较高的资金工具,面对再融资困难和市场环境变化所遭受的压力更大。多户型CMBS违约率的下降一方面与该资产类别本身优质品种较多、现金流稳定性强相关。

另一方面,部分借款人通过积极调整财务结构、延长贷款期限以及资本注入等手段缓解了短期偿债压力。投资者对多户型房地产的需求依旧旺盛,支持了资产价值的稳定。尽管如此,整个商业地产市场的环境依旧不容乐观。办公物业的结构性压力导致相关贷款表现疲软,而酒店及零售类资产的复苏则依赖于经济宏观环境改善和消费者信心回升。未来,随着利率波动和市场融资环境进一步变化,商业地产贷款市场的稳定性仍将受到考验。针对未来趋势,投资者和业界专家普遍关注几个关键点。

首先,多户型领域在保障住房需求持续存在的背景下仍具吸引力,但需要警惕贷款结构中潜在的隐性风险,尤其是在利率上升周期内现金流压力可能加大。其次,办公物业如何在远程办公新常态下实现价值重塑和租赁需求恢复,是商业地产市场继续走稳的关键变量。再次,随着市场环境变化,特别服务率的动态变化将是判断风险状况的重要指标,有助于投资者及时调整资产组合和风险管理策略。综上所述,最新Trepp报告显示多户型CMBS贷款违约率及特别服务率出现下降,为多户型房地产市场带来一定积极信号。然而,整体商业地产市场压力依旧存在,办公物业等细分领域问题突出,贷款违约风险持续提升。合理关注细分资产类别表现、及时把握市场融资动态,将成为投资者在当前复杂商业地产周期中实现资产保值和增值的关键。

随着市场发展,持续关注多户型CMBS相关数据和趋势,有助于行业理解风险和机会并行的格局,为决策提供坚实支持。