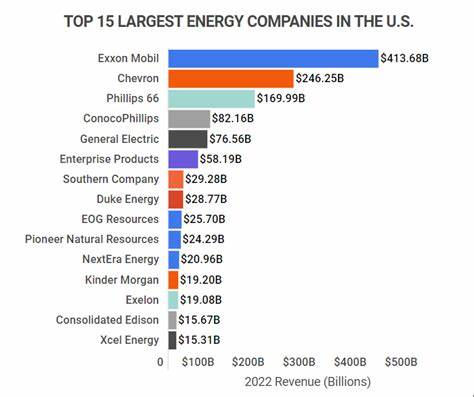

埃克森美孚(ExxonMobil)作为全球能源领域的领军企业,其在市场上的影响力和规模不容小觑。如今,随着能源市场的不断变革,投资者纷纷关注埃克森美孚是否依然是值得长期持有的优质标的。本文将从公司规模、财务健康状况、业务多元化以及未来发展前景等多个角度进行全面剖析,助力投资者做出明智选择。 首先,埃克森美孚的市值已达到近4400亿美元,稳居全球最大的能源公司之列。如此庞大的市场资本额反映了其强大的业务基础和投资者对其稳定性的信任。作为一家集油气勘探、生产、炼油及销售于一体的综合能源企业,公司的多元化使其能够在油价波动的市场环境中保持较强的抗风险能力。

油价一旦下滑,单一业务模式往往难以支撑企业发展,但埃克森美孚凭借上下游的整合优势,能够缓冲部分不利影响,保障公司整体的盈利稳定。 公司的财务状况同样令人印象深刻。埃克森美孚目前拥有标普给予的AA-高信用评级,处于投资级别的上层,这意味着其融资成本相对较低,债务风险可控。企业现金储备达到170亿美元,债务占资产比率仅为8.3%,为过去十年来最低水平。这种稳健的资本结构使公司有更多财务灵活性,能够在市场环境恶化时维持正常运营,同时抓住市场回暖的机会加速扩张。 分红政策是衡量能源公司稳定性的一个重要指标。

埃克森美孚已连续42年提高股息,这在资本密集且波动频繁的油气行业中极为罕见。特别是在五年前新冠疫情冲击导致油价曾一度暴跌至零以下的极端情况下,公司依然坚持分红增长,彰显其对现金流和盈利能力的强大把控能力。这项分红传统不仅体现了公司对投资者的承诺,也反映了其稳定的现金流生成机制,适合追求长期稳健收入的投资者持有。 近期,埃克森美孚积极布局未来增长引擎。2024年5月,公司完成对先锋自然资源(Pioneer Natural Resources)的收购,交易金额达645亿美元,是一笔全股票交易。这笔收购扩大了埃克森美孚在美国西南部油气资源富集的二叠纪盆地的项目布局,旨在增强其在美国本土的勘探和生产能力。

二叠纪盆地作为全球最具生产潜力的油气田之一,拥有丰富的页岩油资源,赋予公司未来几年内提升产量及油气出口的强大动力。 然而,在全球能源转型和可再生能源快速发展的背景下,埃克森美孚也面临着转型压力。尽管风能和太阳能等清洁能源增长迅速,但业内数据表明几乎所有大型能源公司仍依赖传统化石燃料业务获得大部分收入。埃克森美孚也不例外,公司目前仍以油气为核心业务,尽管开始在氢能和碳捕获等新兴领域进行试点。未来十年内,油气行业仍将是能源供应的主力军,但投资者须密切关注公司如何平衡化石能源与绿色能源的发展,确保业务持续符合未来市场需求和环保政策的倾向。 从投资价值角度来看,埃克森美孚最大的优势在于其稳健运营和显著的现金流产出。

对许多风险承受度较低的投资者而言,这种“睡得着觉”的投资标的显得尤为重要。油价的上涨将直接驱动公司盈利上涨,带动股价和分红增长,而油价的波动也不会轻易影响公司分红和资金安全。 当然,投资埃克森美孚也需注意潜在风险。全球能源需求结构的变化可能影响油气长期价格,中美等大国的环保政策升级也可能增加企业的合规成本。此外,地缘政治风险、供应链波动等外部因素亦不可忽视。投资者在关注公司基本面时,应结合宏观环境和行业趋势做出综合判断。

总体来看,埃克森美孚作为能源行业巨头,凭借其规模优势、稳健财务和可靠的分红体系,仍具备长期投资价值。其业务多元化和对增长领域的积极投入,为未来盈利提供了良好的保障。尽管全球能源转型不可逆转,石油和天然气依然将在未来很长一段时间内扮演重要角色。对注重资本安全和稳定收益的投资者来说,埃克森美孚无疑是一个值得关注和持有的优质标的。随着公司不断优化资产组合和加快新兴能源技术布局,其未来的投资吸引力有望进一步提升。