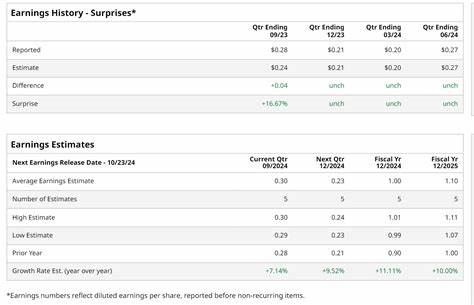

Rollins, Inc.作为一家领先的害虫与野生动物控制服务供应商,长久以来在美国及国际市场占据重要地位。其通过众多子公司和特许经营网络,向住宅和商业客户提供全面的害虫防护解决方案,包括白蚁防护、啮齿类及昆虫控制等专业服务,同时覆盖食品服务、医疗保健及能源等多个特定行业。正因其多元化和高度专业的服务体系,Rollins在市场上获得了稳健的增长表现和良好的客户口碑。 随着2025年第二季度财报发布时间临近,投资者和分析师对Rollins的业绩表现保持高度关注。公司预期将在2025年7月23日公布最新的季度财报。市场普遍预计其每股收益(EPS)将达到0.29美元,同比增长7.4%,相比去年同期的0.27美元有所上升。

此前,公司已连续三个季度达到华尔街的盈利预估,虽然其中也出现过一次未达标,但整体业绩表现稳健,显示出其管理层在成本控制和市场扩张方面实施的战略初见成效。 回顾Rollins在2025年第一季度的业绩,公司营收达到8.225亿美元,超出市场预期,同比增长9.9%。尽管每股收益为0.22美元,符合预期,但这一数字较去年同期提升了15.8%,显示出强劲的盈利能力。营业现金流亦录得15.3%的增长,达1.47亿美元,反映出其业务运营的现金生成能力持续增强,加强了公司未来投资和扩展的财务基础。另外,Rollins近期完成了对Saela的收购,这一战略性并购进一步扩展了公司的服务范围与市场渗透率,市场对其未来增长充满期待。 从市场表现来看,过去一年Rollins的股价表现虽有所提升,上涨12.2%,但仍然略逊于大盘标普500指数13.4%的涨幅以及工业板块选择性SPDR基金22.8%的表现。

投资者可能对此保持谨慎,但公司稳健的基本面和积极的增长策略为长期投资提供良好支撑。 分析师对Rollins的整体评级趋于乐观,当前有十二位分析师跟踪该股,六位给予“强力买入”评级,一位持“适度买入”,其余五位建议持有。值得注意的是,较三个月前的评级,分析师中建议“强力买入”的数量有所增加,体现了市场对公司未来业绩表现的信心有所提升。目前股价略低于平均目标价59.45美元,具有一定的上行空间,投资者可关注其后续的业绩发布和市场反应。 展望未来财年,Rollins预计2025财年的每股收益将达到1.10美元,较2024财年的0.99美元增长11.1%。这一预期反映出公司对持续创新、市场拓展及经营效率提升的积极部署。

作为Orkin品牌的母公司,Rollins具有强大的品牌影响力和运营优势,其针对多行业客户的定制化服务需求不断增加,有助于实现稳健的收入增长。 Rollins的成功不仅源于其在传统害虫控制领域的领先地位,也得益于其对新兴市场的积极拓展及创新技术的应用。公司逐步将数字化管理、数据分析和智能设备引入服务流程,提高了作业效率和客户满意度。此外,随着环保和绿色服务理念的推广,Rollins也在不断研发和采用更加环保的害虫控制方案,满足市场对可持续发展的需求,这将为其赢得更多忠实客户和市场份额。 公司管理层过去数年的战略部署成效显著,持续的并购活动如Saela的整合,提升了Rollins的服务多样性及市场覆盖能力。未来,伴随行业整合趋势和客户需求升级,Rollins有望通过进一步的收购和内生增长巩固其市场领导地位。

当前全球经济环境依然充满挑战,通胀压力和消费不确定性可能影响客户的支出决策。然而,害虫控制服务作为必要性较强的行业,需求相对稳健,有利于Rollins在经济周期中维持稳定收入。同时,公司在成本控制和运营效率方面的持续改进,将帮助其保持较强盈利能力和现金流状况。 综上所述,Rollins即将发布的2025年第二季度财报备受市场瞩目。公司的经营表现显示出稳健的增长势头和良好的盈利能力,行业领先的服务体系和持续扩展的市场覆盖为其未来发展奠定坚实基础。投资者可以从其创新驱动、并购整合、环保服务提升等多方面因素,评估其长期投资价值。

尽管面临一定的市场不确定性,Rollins凭借品牌影响力和稳健的财务表现,有望在竞争激烈的害虫控制市场中继续保持领先地位,推动股价进一步上扬。随着财报揭晓,市场对公司未来的信心或将进一步增强,提供新的投资机会。