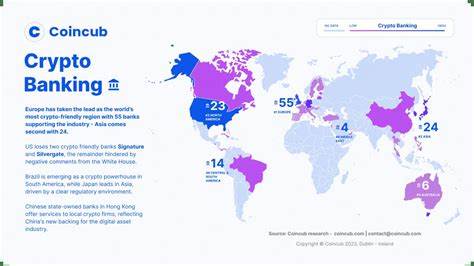

近年来,加密货币市场的快速发展引发了全球金融结构的深刻变革。作为全球金融中心之一的欧洲,通过制定并实施全面的监管法规,尤其是《市场加密资产条例》(MiCA),在加密友好银行的发展中取得显著优势。目前,欧洲已有多达55家银行积极开展与加密货币相关的业务,如数字资产托管、加密货币交易、法币与数字货币兑换等服务,远远领先于北美和亚洲等地区。欧洲的这一领先地位背后,是其对加密资产监管的系统思考与政策创新。 MiCA法规作为欧洲联盟针对加密资产市场的首个统一法律框架,于2024年底逐步进入实施阶段。该法规旨在建立一个透明、安全且规范的加密资产服务提供环境,帮助金融机构和相关企业在跨境运营中获得法律保障。

与其他地区法规相比,MiCA为银行提供了更加清晰的合规指引,降低了业务开展的法律风险,从而吸引更多银行投资数字资产领域。以德国、瑞士、马耳他等国家为代表的欧洲主要金融市场,通过灵活的税收政策与创新战略,为加密银行提供了有力支持。例如德国对长期持有加密资产的盈利实行0%税率,有效激励了数字资产投资和持有行为。 在欧洲的加密银行名单中,包括了SEBA银行、Bank Frick、Fidor银行、SolarisBank、Revolut和Bankera等知名机构。这些银行不仅支持数字货币的基本交易和托管,还积极拓展资产通证化和质押服务,表现出强烈的创新活力。许多数字银行(也称新兴银行或Neobanks)如N26、Revolut和Fidor,凭借其数字化优势和灵活的业务模式,快速响应市场需求,吸引了大量年轻客户和技术驱动的投资者。

相比之下,美国等地区由于更为严格的监管环境,相关银行对数字货币服务持谨慎态度,导致加密友好银行的数量和服务范围均受限。 尽管欧洲在加密银行领域卓有成效,但挑战依然存在。首先,数字资产价格高度波动带来的风险不容忽视,银行需要建立健全的风险管理体系以应对市场剧烈波动。其次,加密资产市场的安全问题时有发生,网络攻击、盗窃等事件仍对银行的声誉和客户资产安全构成威胁。此外,合规要求中的反洗钱(AML)和客户身份识别(KYC)规定日益严格,给银行在客户 onboarding 和业务拓展中带来了额外负担。如何在确保合规的同时保障用户体验,是欧洲银行亟需解决的重要问题。

miCA法规的全方位实施,预计将进一步推动银行数字资产业务的规模化发展。该法规通过设定统一的许可标准和运营规范,降低了银行跨境服务的法律壁垒,支持银行构建国际化的加密服务网络。与此同时,MiCA还鼓励金融科技企业与传统银行合作,促进技术与资金的深度融合。有望催生更多创新业务模式,如基于区块链的资产证券化、去中心化金融解决方案等,丰富银行产品线,提升客户服务体验。 与欧洲的领先优势相比,亚洲市场正在加速布局自身的加密资产监管体系。部分国家已开始制定针对数字资产的法律法规,意图争夺全球数字经济新兴的市场红利。

未来,欧洲需要加快国内监管协调和标准化进程,以防范政策碎片化带来的不利影响。同时,应加强与国际金融监管机构的沟通与合作,推动形成更加开放和包容的全球数字资产监管生态。 综上所述,MiCA法规为欧洲加密友好银行的发展提供了坚实的制度保障,促进了数字资产与传统金融的深度融合。欧洲银行通过创新服务提升了客户粘性和市场竞争力,稳固了其在全球加密货币银行领域的领导地位。面对未来市场的复杂挑战和全球竞争,欧洲持续优化监管环境、强化风险管理能力及推动行业合作,将是其保持优势的关键所在。作为数字经济发展的重要组成部分,欧洲加密银行业的繁荣将促进整个金融生态系统的转型升级,助力欧洲在全球数字金融时代实现可持续增长和技术领先。

。