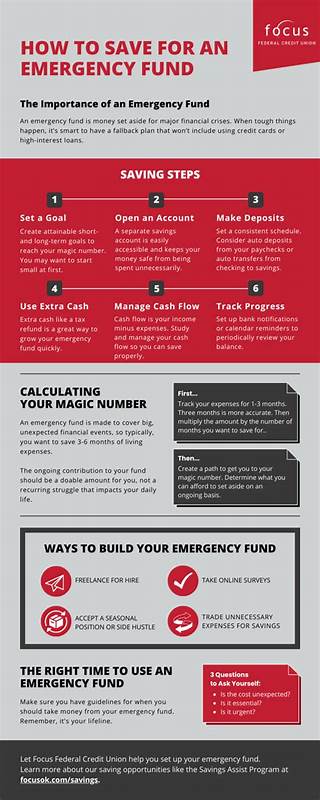

在现代社会,经济环境的不确定性使得应急资金的存在变得尤为重要。一旦遇到突发的健康问题、意外失业或其他紧急情况,手头充足的资金能够保障生活不受过度影响,避免陷入财务危机。那么,究竟多少金额的应急资金才是安全且合理的呢?哪些因素会影响应急资金的需求量?如何保障这笔资金的安全性和流动性?本文将帮助您全面理解应急资金的规划和管理。 应急资金,顾名思义,是指为应对突发状况而预留的现金储备。其目的是确保在收入中断或大额支出发生时,个人或家庭的日常开销依然可以维持,而不必依赖信用卡或高利贷等昂贵方式缓解燃眉之急。建立恰当的应急基金不仅体现财务健康,更是心理安全感的重要来源。

通常,金融专家建议应急资金的金额应覆盖至少三到六个月的生活开支。这个时间长度的设计基于假设,如果失去收入来源,至少需要几个月的缓冲期来寻找新的就业机会或调整支出结构。具体额度会因个人情况而异,比如家庭成员数量、固定支出大小以及职业稳定性等都会影响应急资金的理想规模。 有用户在 Hacker News 论坛分享了他们的应急资金策略。有的人保持两个月的工资存在支票账户,保证随时可用,同时将四个月的生活费用存入高收益储蓄账户,这样既能确保资金流动性,又能获得一定的利息增值。超过这个额度的资金则投资于指数基金,为长期财务目标积累财富。

这样的资金配置策略体现了流动性与增长性之间的平衡。 储蓄应急资金时,务必选择保障资金安全且流动性高的账户类型。理想的选择是联邦存款保险公司(FDIC)或全国信用联盟管理局(NCUA)保险保障的银行或信用社账户,避免将资金放入没有明确保障的金融科技公司或第三方平台。部分投资于美国国债的货币市场账户也是稳健的选择,它们利率相对较好,同时风险较低且可快速兑现。 此外,建议准备少量现金存放于家中安全位置,如防火保险箱,以备银行系统瘫痪或电子支付受阻的极端情况下使用。虽说数字货币和电子支付日益普及,但纸币依然在紧急状态中具有独特的价值和便利。

衡量应急资金规模的另一个思路是根据月度固定支出计算。不同于工资的收入金额,支出反映了实际资金需求。考虑房租或房贷、食品、交通、医疗保险、公共事业费用和债务还款等必需开销,确保准备的应急资金可以完全覆盖这些项目而不影响基本生活水平。如果支出有季节性波动或不确定支出较多,适当提高储备金额以应对变化。 除了金额和账户选择外,资金的管理和定期评估同样重要。随着生活状况和收入变化,应急基金的金额也应做出相应调整。

比如结婚、生育、购房或换工作都会改变每月开销和风险承受能力,这时应重新计算应急基金数额,保持其有效性。此外,应将应急基金与其他长期投资区分开,避免在非紧急情况下挪用资金。 应急资金不仅是个人财务安全网,也体现了理财观念的成熟。它减少了对高利贷和信用卡债务的依赖,避免在紧急情况下陷入财务恶性循环。合理的应急基金管理有助于增强抗风险能力,使个人在面临不确定性时更加从容不迫。 综上所述,安全的应急资金金额并非一成不变,而是需结合个人或家庭的具体经济情况、生活成本及职业稳定性来制定。

通常建议准备覆盖三到六个月的必需生活开支,选择存款保险保障的账户或货币市场产品保存,确保资金安全和快速取用。定期审视并调整该资金规模,保持财务灵活性和抗风险能力。唯有如此,才能在不确定的金融环境中稳健前行,保障生活品质和精神安宁。