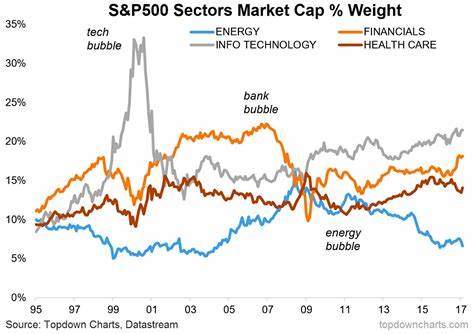

在全球金融市场中,标普500指数一向被视为衡量美国股市整体表现的重要指标。作为涵盖市值最大的500家上市公司的综合指数,标普500不仅反映经济状况,也成为诸多投资者和基金经理调整资产配置的基准。然而,许多分析师和投资者忽视了一个关键点 - - 标普500指数的权重分配方式实际上是维持市场泡沫延续的难点所在。 标普500指数采用市值加权法,也就是说,大型企业的市值越高,其在指数中的权重便越重。这种加权方法初衷是基于公司市场价值的合理反映,但在过去的市场环境中,这却引发了指数内部结构的失衡现象。随着少数市值巨大的科技巨头不断膨胀,它们在指数中的占比越来越高,导致整个指数的表现高度依赖于这些巨头的股票波动。

投资者口中"股市"的上涨,很大程度上是这些头部公司支撑的结果,而非整个市场的普遍繁荣。 对比市值加权的标普500指数,等权重指数提供了另一种视角。等权重指数赋予所有成分股相同的权重,无论公司大小,从而避免了单一或少数股票对指数表现产生显著影响。以Invesco Equal Weight S&P 500 ETF(RSP)为例,其跟踪标普500成分股但采用等权重方式。过去几个月,RSP的表现明显落后于传统的市值加权ETF - - Invesco S&P 500 ETF(SPY)。这种表现差异实质反映了目前市场中权重集中度极高的状况,也暗示当前牛市并非所有股票都在同步上涨,而是呈现出"赢家通吃"的格局。

权重问题不仅是指数技术层面的讨论,更对投资者的资金流动产生深远影响。SPY作为市值加权的代表,其每日成交量远超RSP,这不仅因其历史悠久,还因为拥有更加活跃的衍生品市场,如期权等。SPY的交易额每天超过400亿美元,而RSP还不到30亿美元。资金大量涌向权重高的头部公司,进一步壮大它们的估值泡沫,使得市场风险逐渐积累。 市场泡沫的核心特征之一就是集中度过高。资金集中流入少数科技巨头及大盘股,使得市场整体健康状况被掩盖。

表面上看标普500指数连创新高,背后却隐藏着大量中小市值股票甚至多数成分股表现平平甚至下跌。投资者若单纯依赖市值加权指数,容易忽视基本面恶化的公司,增加潜在风险。 等待市场出现"大幅回调"成为众多投资者的共识。这种回调不仅是短暂的价格波动,而是反映出市场结构的深度调整。市值加权指数中的头部公司估值若无法持续,整个市场将迎来调整机遇。此时,等权重指数的表现或许更能真实反映市场的健康与风险。

因为在这种指数中,个股表现的差异不会被少数巨头的强势完全掩盖,投资者能够更全面地评估市场动向。 然而,权重调整并非易事。市值加权指数之所以被广泛采用,在于其自动反映各公司市场价值的变化。改变权重方法,需要对市场结构和投资者行为进行系统性调整。更重要的是,巨头公司的估值泡沫如果被减缓或打破,相关资金流动会引发短期震荡。 值得注意的是,市场周期性规律始终存在。

无论目前泡沫如何膨胀,按照历史经验,股市繁荣最终会进入调整期。投资者应警惕权重过于集中的风险,重视市场参与度的广度。拥抱多元化策略,关注中小市值公司表现,尤其是成长潜力和基本面坚实的企业,是降低泡沫破裂风险的有效手段。 此外,政策环境、宏观经济因素、利率波动等也与权重问题密不可分。近年来,宽松货币政策激励资金流入股市,尤其青睐大型科技股。随着利率回归正常水平,投资者对高估值公司的容忍度降低,市场权重结构或将发生变化,对投资策略提出更高要求。

投资者在选择标普500指数相关产品时,应综合考虑权重带来的影响。市值加权指数如SPY适合追踪市场整体表现,适合长期投资者把握大盘趋势。等权重指数则更适合关注股票分布广度和风险分散,体现不同规模公司的表现。两者结合使用,能够更全面地把握市场机会和风险。 从市场监管和指数编制的角度看,如何平衡权重分配成为行业焦点。制定更具代表性的指数编制规则,避免个别股票权重单边膨胀,有助于提升市场透明度和稳定性。

投资者也应该增强对指数构成的了解,结合宏观和微观分析,做出理性投资决策。 总结来看,标普500指数的权重问题正成为维持当前股市泡沫的最大挑战。市值加权带来的集中度过高,虽助推市场短期上涨,却隐藏着调整风险。随着市场周期演进,坚持多元化投资理念,关注权重结构变化,合理配置股权资产,将是未来克服泡沫压力、实现稳健收益的关键路径。理解指数权重的深层逻辑,不仅是专业投资者的必修课,更是普通投资者防范风险、把握机会的重要前提。未来,投资者需在权重游戏中寻找平衡,助力市场健康发展,迎接波动背后的投资新格局。

。