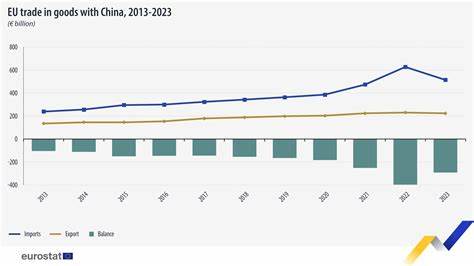

近年来,全球汽车产业格局经历了前所未有的变革。作为欧洲最大经济体和制造业重镇,德国传统上凭借其优质的汽车制造业在中国市场占据强势地位。然而,2025年前八个月德国对华贸易数据显示,德国对中国的贸易逆差大幅激增了142.8%,达到174亿美元。这一数字令人震惊,标志着两国之间长期以来的贸易关系进入了全新阶段。德国汽车出口中国正经历显著下滑,尤其是以燃油汽车为主的传统车型出口减少了近44%,其中包括轿车和关键零部件。与此同时,中国对欧洲的新能源汽车及锂离子电池出口却呈现爆发式增长,体现了中国在全球新能源汽车领域的崛起和技术优势。

此次贸易逆转揭示出德国制造业面临的挑战以及中欧在未来汽车市场发展上的深刻差异。德国汽车行业曾是中国消费者青睐的重要品牌象征。然而,随着中国新能源汽车产业迅速发展,以及中国产品在价格和技术方面的持续提升,德国传统汽车出口份额受到挤压。数据显示,德国传统的燃油车出口减少了近半,自动变速器及其他汽车零件出口也出现两位数的下降,这反映出德国汽车业整体竞争力的削弱。同时,在德国对华贸易的进出口结构中,令人颇为意外的是,无开采业务的德国竟然成为对华未加工黄金出口的主要国家,显示出全球价值链和贸易结构的复杂性。与此同时,德国以外的欧洲汽车制造核心区也同样面临挑战,工业机械和控制仪器的出口均出现16%及以上的跌幅。

作为对比,中国新能源汽车(包括插电式混合动力电动车)对欧洲市场的出口价值激增了439.4%,达到28亿美元。中国电池产业也稳步扩张,锂离子电池对欧盟27国出口增长了36.6%。这一切说明,欧洲在推动自身电气化革命的过程中愈发依赖中国制造的关键零部件和整车产品。在市场需求转向节能环保和智能化产品的背景下,德国以及整个欧洲汽车工业正面临产业升级的巨大压力。中国汽车制造商借助政策支持、成本优势和技术进步,不断提升产品竞争力。多个中资品牌不仅在国内市场占据领先地位,更将触角伸向欧洲严苛的市场,推动新能源汽车在欧洲全速发展。

德国汽车产业的困境也引发业内对未来定位的深刻反思。传统燃油车出口的锐减、零部件供应链受限及面对日益强大的中国竞争对手,德国制造商需要重新评估其全球战略、加快向电动化转型步伐。与此同时,中国在原材料供应、动力电池制造和整车集成能力方面的优势进一步巩固,成为全球新能源汽车产业链的重要一环。中欧汽车贸易的逆转现象不仅仅是市场份额的变化,更反映了全球产业链势力平衡的重塑。德国制造业若想保持竞争力,必须加大研发投入,推动绿色科技创新,构建自主可控的供应链体系。同时,欧洲政策制定者也需要面对现实,加强对新能源汽车产业链本土化和多元化的支持力度。

中国汽车出口的提升得益于国家层面的战略部署以及对技术创新的持续投入。面对全球碳中和目标的压力,新能源汽车成为了全球共识。中国凭借庞大的市场需求、资金支持和产业基础,汇聚了众多有前景的企业,加速了技术突破和规模化生产。这不仅让欧洲市场受益于更为丰富的产品选择,也对欧洲传统汽车制造模式提出了严峻挑战。德国汽车产业的未来发展方向或许在于强化与中国及其他新兴市场的合作,同时注重自主研发电动车核心技术以及智能网联技术。从长远来看,中欧汽车贸易结构的深刻调整将推动双方在产业链环节深入融合,共同应对全球气候变化和环保法规的挑战。

在汽车行业巨变的大背景下,德国对华贸易逆差的激增提醒欧洲需要抓住汽车电动化、智能化的战略机遇,提升创新能力和产业韧性。技术变革和市场升级带来的压力与机遇并存,唯有通过开放合作和自主创新,德国汽车工业才能在未来竞争中保持领先地位。总体而言,德国与中国之间汽车贸易的显著逆转不仅体现了全球汽车产业转型的趋势,也预示着新一轮技术和贸易格局的重新洗牌。随着新能源汽车和智能汽车市场的加速崛起,中欧双方如何调整产业政策、促进技术交流与合作,将成为未来国际贸易和工业发展的重要课题。德国必须积极应对挑战,转型升级,方能在全球汽车产业的新舞台上持续占据重要位置。而中国凭借持续的政策支持和产业创新,正不断扩大其在国际汽车市场的影响力,形成了与欧洲竞争又合作的新格局。

未来几年,中欧汽车贸易的动态无疑将继续成为全球经济和技术发展的焦点,值得各方密切关注。 。