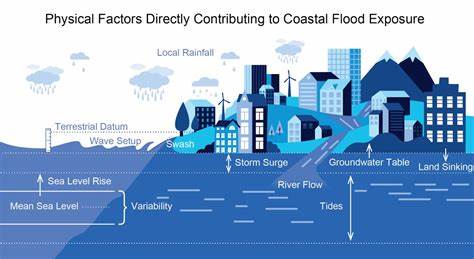

近年来,全球保险费用的上涨趋势引起了广泛关注,令人不禁联想到全球变暖下不断升高的海平面。这种类似的增长轨迹不仅反映了气候变化带来的直接影响,也揭示了经济结构和风险管理模式的深刻变革。保险,作为减缓风险损失的重要工具,其费用的持续增长,已成为全球消费者、企业及政府部门亟需面对的挑战。 气候变化是导致保险费率上涨的核心因素之一。随着极端气候事件的频繁发生,如飓风、洪涝、火灾及干旱,保险公司面临的赔付压力大幅提升。以飓风为例,每年不断增加的损失案件使保险公司不得不重新评估风险模型和费率策略,从而锁定更高的保险费用来维持财务稳定。

此外,海平面的上升加剧了沿海地区的洪灾风险,导致这些区域的房屋保险费率特别显著的上涨。 除了气候因素,经济环境的变化同样推高了保险成本。全球经济波动、通货膨胀及劳动力成本增加均间接增加了保险赔付和运营费用。举例来说,建材价格和劳工费用的提升,直接影响了财产修复的成本,这些成本最终反映在保险费用上。此外,法律环境的变化,如赔偿标准的提高和诉讼成本的增加,也推动保险公司调整价格策略以保持盈利性。 保险费用不断上涨对个人家庭的影响深远。

对于许多普通家庭来说,住房保险和汽车保险已成为家庭预算中的重要部分。当保险费率持续上涨时,部分家庭可能面临保险覆盖不足,甚至选择放弃保险,增加了经济风险和潜在损失。特别是在低收入群体和边缘社区,保险成本上涨加剧了社会经济不平等,阻碍了风险保障的普及和公平性。 企业和产业也同样受到保险费用上升的波及。尤其是依赖于物理资产的行业,如制造业、农业和旅游业,其保险成本的增加导致运营成本上升,进而影响整体竞争力。与此同时,保险公司对某些高风险地区和行业实施更加严格的承保标准,限制了企业的风险管理灵活性。

一些小型企业甚至面临因高昂保险费用而减少业务规模或退出市场的现实困境。 保险市场的调整反映了风险评估科学和技术的进步。现代风险管理越来越依赖大数据分析、人工智能和卫星遥感等技术手段,以更精准地预测风险发生概率及潜在损失。这种技术进步虽提升了风险定价的科学性,但也使得基于风险等级差异的保险定价更加细化,可能导致某些高风险区域的居民和企业遭遇更加昂贵的保险费用。 政府和监管机构在应对保险费用上升中扮演着关键角色。通过引导保险市场的健康发展,制定公平合理的监管政策,可以缓解保险费用上涨对社会的不利影响。

部分国家已开始推广灾害风险基金、公共补贴保险项目以及多方风险共担机制,以增强公众的保险承受力和市场的稳定性。此外,预防性投资,例如基础设施加固、绿色城市规划和社区防灾教育,也成为降低保险风险和费用的重要方式。 未来,保险行业的发展需紧密结合气候变化和经济环境的动态变化。创新性的保险产品和服务,如微保险、按需保险和基于区块链的智能合约,有望为消费者提供更加灵活多样的风险保障解决方案。同时,跨部门合作加强风险信息共享和应急响应能力,也将为降低保险费用和提升社会整体韧性提供支持。 总体而言,保险费用的上升是全球气候变化和经济转型带来的综合性挑战。

公众、企业及政府必须共同努力,提升风险意识,加强科学管理,并推动制度创新,才能在不断变化的环境中实现保险保障的可持续发展。正如海平面持续上升改变了地理和生态格局,保险费用的攀升也在重新塑造经济风险管理的蓝图,促使社会各方探索更加智慧和前瞻的应对路径。随着全球形势的演进,保险费用现象值得持续关注和深入研究,其背后的深层次机理和未来趋势,也将不断影响我们的生活品质和经济稳定性。 。