近年来,随着科技股的持续活跃,苹果公司(Apple Inc.)的股票价格波动成为众多投资者关注的焦点。特别是在期权市场中,借助苹果股票的高隐含波动率,投资者尝试通过各种期权策略获取超额收益。其中,短期宽跨式(Short Strangle)策略因其能够产生较高的期权费收入而备受追捧,但同时这种策略也伴随着较高的风险,尤其是当股价剧烈变动时,投资者可能面临无限损失。本文将详细解析苹果股票短期宽跨式交易的运作模式、盈利机制及风险控制策略,助力投资者在理解风险的基础上灵活运用该策略。苹果股票高隐含波动率下的机会苹果的隐含波动率(Implied Volatility)指标反映了市场对其未来股价波动性的预期。当隐含波动率处于相对较高水平时,期权的时间价值通常较为昂贵,这为期权卖方带来了较高的溢价收入可能。

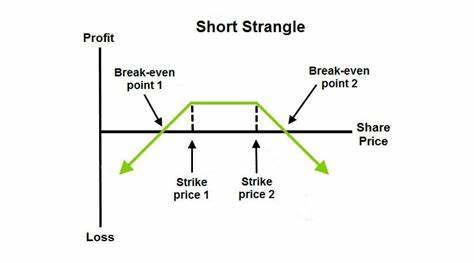

当前,苹果股票的隐含波动率约为28.7%,明显高于其历史平均水平,这为短期宽跨式交易提供了良好的市场环境。短期宽跨式策略简介短期宽跨式期权策略是指投资者同时卖出同一到期日且行权价位分布在股价两侧的两个未平价期权——一个看跌期权(Put)和一个看涨期权(Call)。例如,假定苹果股票当前价格稳定,投资者预计其在接下来几周内波动范围有限,便可以卖出行权价较低的看跌期权和行权价较高的看涨期权,通过收取这两边期权的权利金来赚取收益。卖出看跌期权时,投资者承担股票价格下跌至行权价以下的风险;卖出看涨期权则承担股价涨至行权价以上的风险。卖出两者获得的总权利金便是该策略的最高潜在收益。利用价格区间赚取权利金假设投资者选择卖出6月20日到期、行权价为190美元的看跌期权和215美元的看涨期权。

当前,这两种期权的权利金分别为每股1.30美元和1.10美元,总计2.40美元,意味着若苹果股价在行权价区间内波动,投资者将获得每股2.40美元的最大收益。交易盈利的关键在于苹果股票在合约到期时,收盘价介于190美元至215美元之间,超过这一区间即可能导致亏损。盈亏平衡点的计算方法是对下侧行权价减去总权利金,对上侧行权价加上总权利金,因此这次的下方盈亏平衡点为187.60美元,上方为217.40美元。只要股票价格稳定在此区间内,交易者即获得收益。风险与收益的动态平衡短期宽跨式策略本质上是一种卖方策略,投资者承担股价大幅波动的风险。即使隐含波动率处于偏高水平,若市场意外出现重大利好或利空消息,股价可能突破两个行权价,导致期权被行权,投资者被迫以极不利价格交割,损失难以预估,理论上可达到无限。

此外,该策略属于短波动率仓位(Short Vega),若隐含波动率在持仓期间进一步上升,即使股价未做出明显波动,期权价格上升也会导致浮亏。因此,短期宽跨式策略适合对市场波动预期明确且能够承受较大风险的成熟投资者。风险控制与资金管理鉴于短期宽跨式策略潜在的无限损失特性,合理的风险控制尤为关键。投资者可以通过设置止损,比如在股价接近期权行权点时降低仓位或直接平仓,限制亏损范围。同时,保持杠杆适度,避免过度集中持仓,能有效降低风险。此外,也可考虑备兑、保护性看跌期权等组合策略,部分锁定风险,平衡收益与损失。

股价基本面与技术面参考在选择行权价位时,结合股票的近期支撑和阻力水平能增强策略成功概率。例如,若苹果近期下方有190美元的支撑,上方215美元处有阻力,则选用这两点作为短期宽跨式行权价,既利用了技术分析优势,也为盈亏平衡提供了合理依据。投资者还应关注苹果的基本面数据,如盈利能力、相对强弱指标等,确保市场状况与策略预测保持一致。适用人群及投资建议短期宽跨式策略适合具备良好期权基础知识、风险承受能力强的交易者。初学者或风险偏好较低的投资者应谨慎使用此类裸卖期权策略,以免因波动突然加大而遭受惨重亏损。值得注意的是,短期宽跨式应避开重大财报、政策发布或宏观事件等可能引发剧烈波动的时间点,选择市场相对平稳时段交易更为安全。

投资者在实际操作前,务必充分理解该策略的风险收益特点,结合自身资金状况、市场判断与交易经验作出综合判断。结语苹果股票因其稳定增长的业绩表现和高流动性,在期权市场有着良好的交易基础。通过卖出短期宽跨式期权,交易者有机会在高隐含波动率的环境下捕捉高额权利金收益。然而,风险与收益永远是交易的两面,潜在的无限亏损提醒投资者必须严密监控市场动态,合理配置仓位及落实止损措施。充分的知识储备、科学的策略设计、谨慎的资金管理,才能使短期宽跨式期权策略成为投资者风险与回报兼顾的实用工具。在市场波动中洞见机遇,稳健投资有助于把握苹果股票期权的潜力,实现投资组合的增值目标。

。