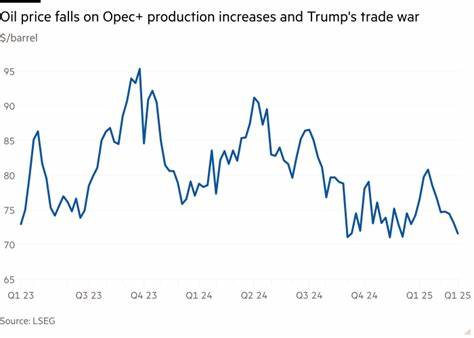

近期国际原油市场波动加剧,油价出现明显回调,主要受欧佩克+联盟即将宣布新增原油产量的消息影响。作为全球最大产油国联盟之一,欧佩克+的产量调整动态一直是影响油价走势的关键因素。预计在即将召开的董事会议上,欧佩克+将决定增产约41.1万桶每日,这一拟议动作引发市场对未来供应过剩的担忧,从而给油价带来下行压力。 当前,西德克萨斯中质原油(WTI)8月份合约价格已经出现下跌,反映出市场预期欧佩克+的增产可能导致供给面临加大压力。尽管汽车燃油价格在美国局部上涨,受益于即将到来的独立日出行高峰,但整体原油价格仍处于弱势。这种价格分化主要源于全球需求增长放缓以及美元指数的波动。

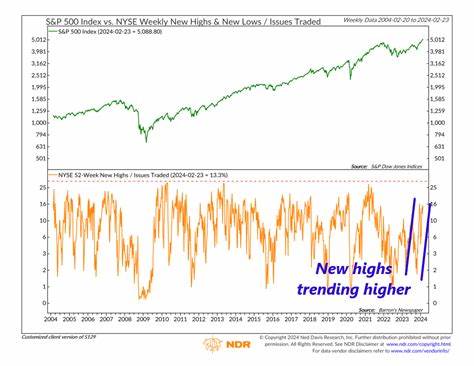

美元指数的走势在能源商品价格中扮演重要角色。近日美元指数跌至三年多来的低点,理论上美元走软有利于以美元计价的原油价格上涨,因为非美元买家的购买成本降低。然而,在欧佩克+增产预期和全球供应担忧的压力下,美元走软未能有效支撑油价反弹。此外,美股标普500指数创出新高,这显示投资者对美国经济未来仍持乐观态度,提升了风险偏好,也间接提升了对能源需求的信心。 尽管整体经济环境尚有积极信号,但来自美国最新经济数据令人警惕。芝加哥采购经理人指数(PMI)意外下滑至40.4,创五个月新低,反映制造业活动收缩超出预期。

达拉斯联储制造业预期指数虽然有所回升,但仍低于市场预期,表明美国制造业复苏仍充满不确定性。这些数据暗示经济增长动力不足,能源需求可能承压,进一步拖累原油价格走弱。 在供应端,俄罗斯公开表示愿意支持8月份的欧佩克+增产计划,配合先前6月和7月每月41.1万桶的增产,目标是逐步逆转过去两年实施的减产措施,计划到2026年9月完成累计220万桶的产量恢复。这种持续增产的策略旨在调整油价水平,尤其有迹象显示沙特愿意通过增加产量来抑制价格上涨,以应对联盟内部分如哈萨克斯坦和伊拉克等成员国的过度产量问题。 从全球视角看,石油供应面临明显回升压力,尤其是在后疫情时代各国逐步放开限制措施,交通运输活动恢复常态。美国汽车协会(AAA)预计今年独立日假期期间将创下6160万人次的自驾游新高,同比增长2.2%,显示短期内汽油需求依然强劲。

然而,季节性需求高峰难以抵消整体经济增长放缓带来的不利影响,原油整体供需依然偏向宽松,市场对油价构成下行风险。 此外,国际政治因素也对油市形成复杂影响。美国前总统特朗普表示若伊朗保持和平,有可能支持对其制裁的部分解除,若落地,伊朗石油出口将可能增加,进一步加剧市场供应压力。中东地区局势持续变幻同样是投资者关注的重点,影响油价的波动性。 总的来看,当前原油价格在欧佩克+增产预期影响下出现调整,反映出市场对未来供应回升风险的焦虑。美元指数走软和股市创高显示部分支撑力量,但疲弱的制造业数据和全球供应增加预期制约油价上行空间。

面对复杂的国内外经济环境和地缘政治变化,原油市场或将维持波动格局。未来几个月,欧佩克+增产政策的具体实施以及全球经济表现将是左右油价走势的关键。 投资者和行业参与者应密切关注即将公布的产量数据和宏观经济指标变化。灵活应对可能出现的供应波动和需求波动,将是把握油市机遇的核心。随着全球能源转型进程加快,原油市场也充满新旧力量交织的挑战和机遇。面对多重不确定性,理性分析和动态调整策略尤为重要。

。