全球跨境支付市场近年来持续高速增长,2023年市场规模达到190.1万亿美元,预计到2030年将达到290万亿美元,年均增长率约为8.81%。然而,尽管市场规模庞大,传统跨境支付系统依然存在许多亟待解决的痛点,尤其体现在新兴市场的用户体验上。漫长的转账时间、高昂的手续费以及缺乏服务覆盖,成为制约这些地区经济发展和居民金融参与度的重要因素。传统支付体系诞生于互联网普及之前,其依赖于层层中介机构与旧有银行系统,导致支付效率低下且费用居高不下。在发达国家与新兴市场之间的支付服务差距明显,部分原因是银行和金融机构因监管合规的复杂性和成本压力,选择减少或停止在高风险区域的业务拓展。监管要求和反洗钱、反恐融资政策使得收入微薄的跨境支付业务难以维持,进一步加剧了弱势客户群体的金融排斥。

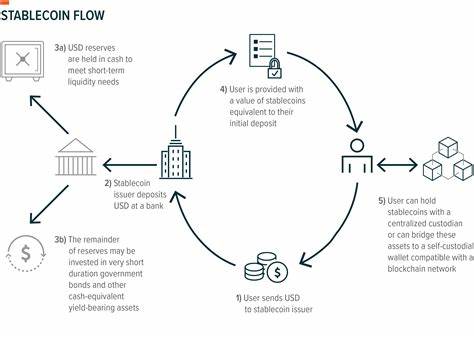

以非洲撒哈拉以南地区为例,平均跨境汇款费用高达8.2%,成为全球最昂贵的汇款区域。类似情况下,货币兑换费和合规成本透明度不足,令原本脆弱的经济环境雪上加霜。面对这些挑战,基于区块链技术的稳定币应运而生,成为打破传统束缚的关键力量。稳定币是一类挂钩稳定资产(如美元)的加密货币,兼具加密货币的去中心化特征以及价值的稳定性,适合于日常支付和大额跨境资金流转。它们的最大优势在于交易速度快、成本低和系统透明。稳定币的支付过程无需依赖多层中介机构,资金可以从发送方钱包直接转移到接收方钱包,交易确认时间几秒钟即可完成,极大缩短了传统银行几天甚至一周的转账时间。

技术进步使区块链交易成本下降超过99%,例如,使用以太坊网络发送USDC稳定币,平均手续费约为1美元,某些高效升级的Layer 2网络手续费更低,远远低于传统电汇平均44美元的费用。这种显著的成本效益对跨境汇款和国际贸易企业尤其重要。稳定币的高效性不仅体现在交易速度和费用上,还扩展到了金融包容性方面。只要拥有智能手机和网络连接,全球数十亿未受银行服务覆盖的人口便能享受数字支付带来的便利。在非洲,稳定币已经成为抵御本币膨胀和获取全球支付能力的重要工具。尼日利亚由于本国货币贬值,稳定币使用率迅速攀升,侨民通过稳定币汇款回国安全快捷且费用极低。

肯尼亚的M-Pesa成功促进了移动支付普及,稳定币有望协助其打通国际跨境支付的瓶颈,将本地成功经验应用于全球汇款领域。同样,拉美和东南亚地区的用户也展现出越来越强烈的稳定币需求。阿根廷和委内瑞拉等通胀和货币危机严重的国家,稳定币成为保护财富和改善跨境支付体验的首选。印尼等东南亚国家的年轻一代投资者带动了加密货币使用热潮,促进企业跨境贸易通过稳定币结算。稳定币市场本身也不断壮大,全球交易量和用户活跃度大幅提升,已经成为加密行业中独具稳健性的细分市场。2024年第二季度,稳定币交易量达到8.5万亿美元,交易次数超过11亿次,超过传统支付巨头如Visa的同期数据。

机构投资者和传统支付企业纷纷入局,例如Stripe斥资超过10亿美元收购稳定币平台Bridge,彰显了稳定币技术和业务模式的巨大潜力。监管合作逐步深入,越来越多稳定币平台主动遵守国际反洗钱和反恐融资法规,赢得了政府和用户的信任与支持。稳定币的出现不仅仅是针对新兴市场的补充和优化,更有望成为全球跨境支付的主流解决方案。通过降低壁垒,提高效率和透明度,稳固金融基础设施,稳定币有望促进国际贸易自由化和经济公平增长。未来随着区块链技术的持续演进和监管环境的完善,稳定币将塑造一个更加开放、包容且高效的全球支付生态系统。全球支付行业正迎来新的变革浪潮,稳定币无疑是这一变革的核心引擎。

。