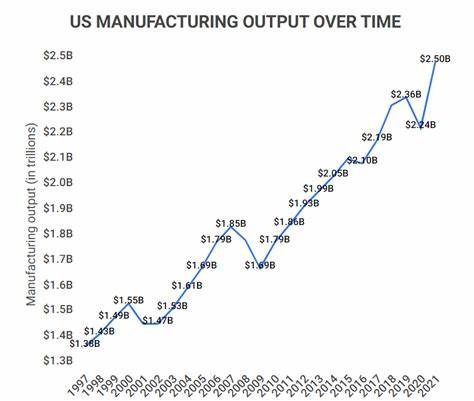

2025年6月,美国制造业产出实现了微小但积极的增长,较5月出现了0.1%的提升,显示制造业在经历了一段时间的波动后,经济活动正在趋于稳定。这一数据由美国联邦储备委员会公布,反映出美国整体工业生产的持续复苏态势。然而,尽管产出有所增加,制造业仍面临多重挑战,尤其是在特朗普政府实施的高额关税政策影响下,产业复兴的道路依然充满变数。 制造业一直是美国经济的重要支柱,占据国内生产总值的约10.2%。在贸易政策不断调整的背景下,制造业表现出既有韧性又存在压力。6月的产出增长主要得益于航空航天等运输设备以及初级金属生产的上升,分别上扬了1.6%和3.1%。

但汽车及零部件制造业产出出现了2.6%的下降,这种下滑在一定程度上抵消了其他领域的增长幅度。 美国对钢铁和铝材征收高达50%的关税以及对汽车和零件征收25%的税率,是制造业面临的外部压力的重要表现。特朗普政府最新宣布将于8月1日进一步提高对来自墨西哥、日本、加拿大、巴西及欧盟等国多项进口产品的关税。尽管这些措施旨在保护和振兴美国制造业,专家普遍认为短期内难以完全压制进口依赖,且高昂的生产成本和劳动力费用仍是制约因素。 制造业产出的缓慢增长反映出市场供应端与需求端的复杂互动。耐用品制造业产出保持稳定,而非耐用品制造业,比如石油和煤炭产品生产则上涨了2.9%。

这说明能源行业的复苏对制造业整体表现有一定拉动作用。然而,采矿业产出下降0.3%,显示部分资源开采环节仍受市场波动影响。公用事业的产能则因为全国范围的热浪导致空调需求攀升而反弹2.8%。 从季度数据看,第二季度制造业产出以2.1%的年化增速增长,较第一季度3.7%的增长率有所回落。整体工业生产增速也呈现放缓态势,第二季度增长仅为1.1%,明显低于第一季度4.3%的水平。这种趋势表明制造业正从快速扩张期过渡到理性增长阶段,经济环境的不确定性促使企业及投资者保持谨慎态度。

产能利用率是衡量工业部门资源使用效率的关键指标。2025年6月,工业整体产能利用率微升至77.6%,高于5月的77.5%,但仍低于1972年至2024年期间的平均水平,显示制造业仍有扩展空间。制造业的运营率也略有提升,达到76.9%,略高于上月的76.8%。这些数据表明,尽管产出有所好转,工厂和企业并未完全释放潜力,可能是受制于市场需求和供应链瓶颈等多重因素。 美国制造业的现状反映了全球经济环境中贸易保护主义与自由贸易之间的冲突。特朗普时期的关税政策意图通过提高进口门槛促进国产业发展,但高关税同时也推高了企业成本,限制了供应链的灵活性。

例如,汽车产业对零部件进口依赖度较高,关税增加直接导致生产成本上升,进而影响销量与产出。制造业企业必须在全球供应链管理和成本控制上进行更为精细的布局,以应对复杂的贸易壁垒。 与此同时,技术革新和产业升级也为美国制造业提供了新的增长动力。随着自动化、人工智能和智能制造技术的应用普及,工厂的生产效率不断提升,生产流程更加灵活和高效。这使得制造业在面临国际市场挑战时,能够通过提升技术水平和产品附加值实现差异化竞争,减少对进口原材料和零部件的依赖。 然而,尽管技术进步为行业带来希望,制造业劳动力市场的瓶颈依然突出。

高技能工人的短缺使得许多企业难以充分利用先进设备的潜力。此外,劳动力成本的提升也对制造业的利润率构成压力。政府在推动产业发展中,应关注职业培训和人才培养,提升工人技能水平,从而支撑制造业的可持续发展。 经济学家普遍认为,振兴美国制造业并非一朝一夕之功,而是需要多方面政策协同作用和长期投入。除了关税政策,政府还需加强基础设施建设、优化税收环境、支持创新研发以及改善劳动力市场条件,营造有利于制造业发展的生态系统。只有在全方位支持下,制造业才可能实现从量变到质变的飞跃。

市场投资者和企业高管对于制造业数据保持高度关注。制造业产出的增减反映了宏观经济的活跃度及企业生产经营状态。6月产出微增虽然是一种积极信号,但背后的结构性问题依然存在。未来几个月,随着新的关税政策正式生效,制造业的应变能力和适应市场变化的能力将接受考验。企业可能需要通过调整产品线,寻找替代供货渠道,以及加大技术投入,实现柔性生产和供应链多元化。 综上所述,2025年6月美国制造业虽实现了小幅增长,但仍处于多重挑战中。

持续的贸易摩擦、高企的生产成本以及劳动力市场的结构性约束,使得制造业复苏之路并非坦途。未来,依靠科技创新、政策支持以及市场机制的优化调整,美国制造业仍有望恢复强劲的增长动力,成为推动经济持续发展的关键力量。对于关注美国制造业和宏观经济的读者而言,理解这些复杂因素的互动关系,有助于把握行业趋势,做出更明智的商业决策和投资判断。